お問い合わせ

お問い合わせ2024.12.26

/お役立ち情報

マンション売却後は確定申告が必要?確認方法や申告の流れなどを解説!

この記事のハイライト

●マンションを売却して譲渡所得が生じたときは確定申告が必要

●確定申告の期間は1か月なので書類の収集や譲渡所得税の計算などは事前に進めておくと良い

●譲渡所得税の計算方法は「譲渡所得×税率」であり税率はマンションの所有期間によって変わる

マンションを売却したときは、確定申告が必要なケースと不要なケースがあります。

必要なのに確定申告をしないと、ペナルティを科されるので注意が必要です。

そこで今回は、マンション売却時の確定申告の必要性を確認する方法について解説します。

確定申告の流れや譲渡所得税の計算方法も解説しますので、横浜市や川崎市、湘南で不動産の売却をご検討中の方は、ぜひご参考にしてください。

目次

- ・1. マンション売却後に必要な確定申告①必要性の有無に関係する利益

- ・2. マンション売却後に必要な確定申告②申告の流れと方法

- ・3. マンション売却後に必要な確定申告③譲渡所得税の計算方法

- ・4. まとめ

マンション売却後に必要な確定申告①必要性の有無に関係する利益

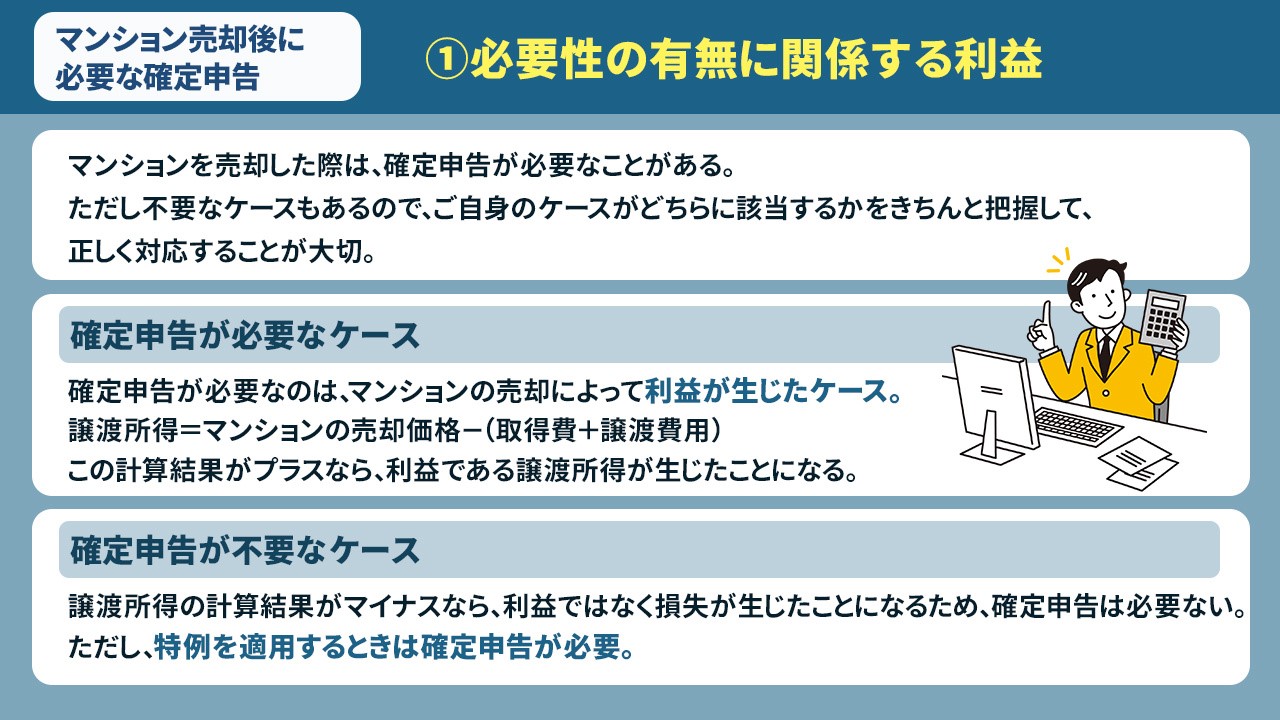

マンションを売却した際は、確定申告が必要なことがあります。

ただし不要なケースもあるので、ご自身のケースがどちらに該当するかをきちんと把握して、正しく対応することが大切です。

そこで、確定申告が必要なケースと不要なケースについて、それぞれ確認しておきましょう。

確定申告が必要なケースとは

確定申告が必要なのは、マンションの売却によって利益が生じたケースです。

ただし、購入価格よりも高く売れたからといって、利益が生じたことにはなりません。

マンション売却によって生じた利益は譲渡所得と呼ばれ、以下の計算方法で算出します。

譲渡所得=マンションの売却価格-(取得費+譲渡費用)

取得費にはマンションを購入する際にかかった費用、譲渡費用には売却の際にかかった費用を入れて計算しましょう。

この計算結果がプラスなら、利益である譲渡所得が生じたことになります。

譲渡所得には譲渡所得税と呼ばれる税金が課されるので、確定申告をしなくてはなりません。

譲渡所得が生じたのに、確定申告をしなかったり忘れたりすると、無申告加算税や延滞税などのペナルティを科されてしまうので注意しましょう。

確定申告が不要なケースとは

譲渡所得の計算結果がマイナスなら、利益ではなく損失が生じたことになります。

その場合は、確定申告は必要ありません。

ただし、利益ではなく損失が生じた場合でも、特例を適用するときは確定申告が必要です。

たとえば、マンション売却によって損失が生じた際に使える特例には、「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」などがありました。

これは、住宅ローンが残っているマイホームを、住宅ローンの残高を下回る価格で売却して譲渡損失が生じたときに、損失額をその年のほかの所得から控除できる特例です。

その年に控除しきれなかった場合は、翌年以後3年間繰り越して控除できます。

特例を適用するためには要件を満たす必要があり、この特例には令和5年12月31日までに売却するなどの要件があります。

したがって、これから売却する場合はこの特例を適用できませんが、譲渡損失の際に利用できる特例が今後制定されるかもしれません。

そのため、利益ではなく損失が出たときでも、確定申告が必要になるかもしれないことを覚えておきましょう。

マンション売却後に必要な確定申告②申告の流れと方法

先述のとおり、マンション売却によって譲渡所得が生じたときは、確定申告が必要です。

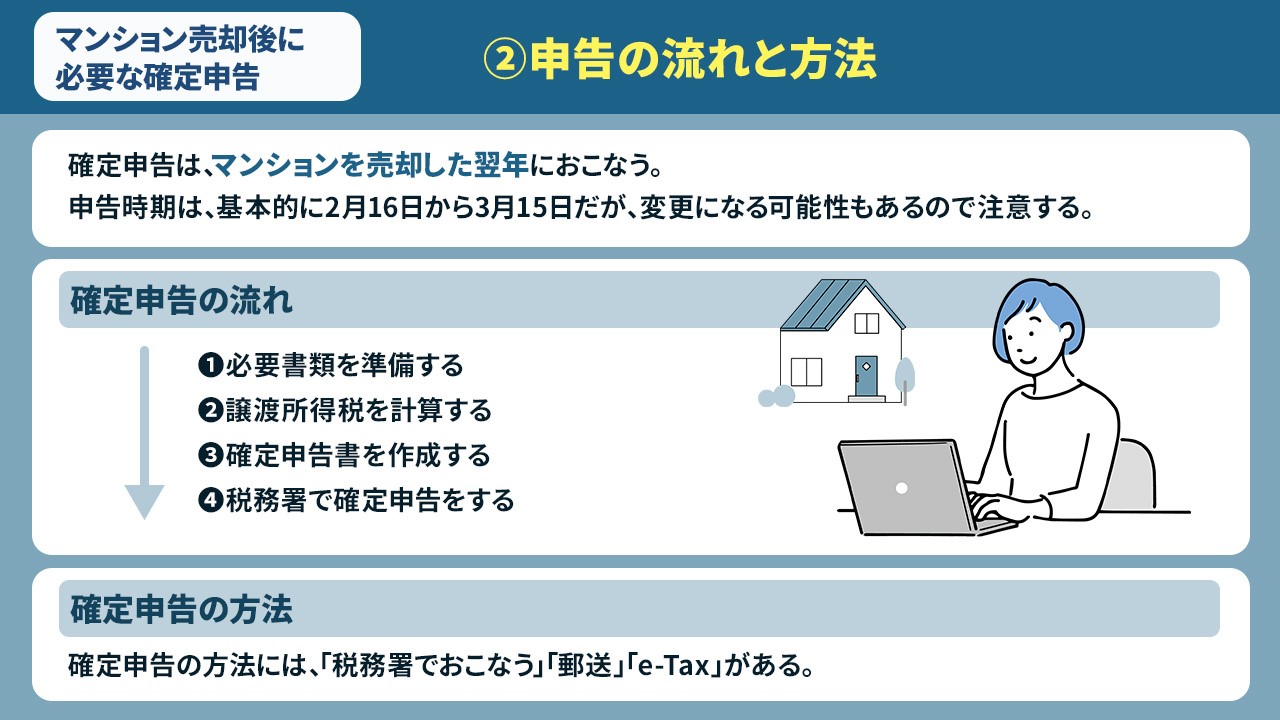

確定申告は、マンションを売却した翌年におこないます。

申告時期は、基本的に2月16日から3月15日ですが、変更になる可能性もあるので注意しましょう。

また、1か月しかないので、スムーズに手続きを進められるように、申告の流れを確認しておきましょう。

確定申告の流れ

確定申告の基本的な流れは、以下のとおりです。

- ・必要書類を準備する

- ・譲渡所得税を計算する

- ・確定申告書を作成する

- ・税務署で確定申告をする

確定申告の必要書類は、確定申告書や譲渡所得の内訳書、登記事項証明書、マンションの購入時と売却時の契約書や領収書などです。

申告時期になる前から準備できる書類もあるので、早めに収集を始めましょう。

譲渡所得税の税額も、必要な書類がそろったら事前に計算できます。

譲渡所得税の計算方法については、のちほど解説します。

確定申告の時期になったら、申告書を作成して、必要書類とともに管轄の税務署に提出しましょう。

確定申告の方法

確定申告の方法には、「税務署でおこなう」「郵送」「e-Tax」があります。

税務署でおこなう場合は、確定申告書を持参して提出します。

わからない点がある場合などは、税務署で聞きながら申告書を作成することも可能です。

ただし、申告時期は混むので、時間の余裕を持つようにしましょう。

郵送の場合は、申告書を管轄の税務署へ送ります。

申告書は手書きのほかに、「確定申告書等作成コーナー」で作成したものを印刷して使うこともできます。

確定申告書等作成コーナーは、必要な数字を入力すると、自動で計算されるので便利です。

使える場合は活用すると、手間や計算間違いを減らすことができるでしょう。

e-Taxは、インターネットを利用して申告書を提出する方法です。

自宅から送信できるので、税務署へ行く必要がなく、郵送の手間もかかりません。

税務署で発行されるIDとパスワードが必要なので、e-Taxを利用する場合は取得しておきましょう。

マンション売却後に必要な確定申告③譲渡所得税の計算方法

マンション売却によって譲渡所得が生じ、確定申告をするときは、譲渡所得税を計算する必要があります。

譲渡所得税は、手順に沿って進めるとご自身で計算できます。

そこで、譲渡所得税を計算する流れを確認しておきましょう。

譲渡所得税を計算する流れ1:譲渡所得を算出

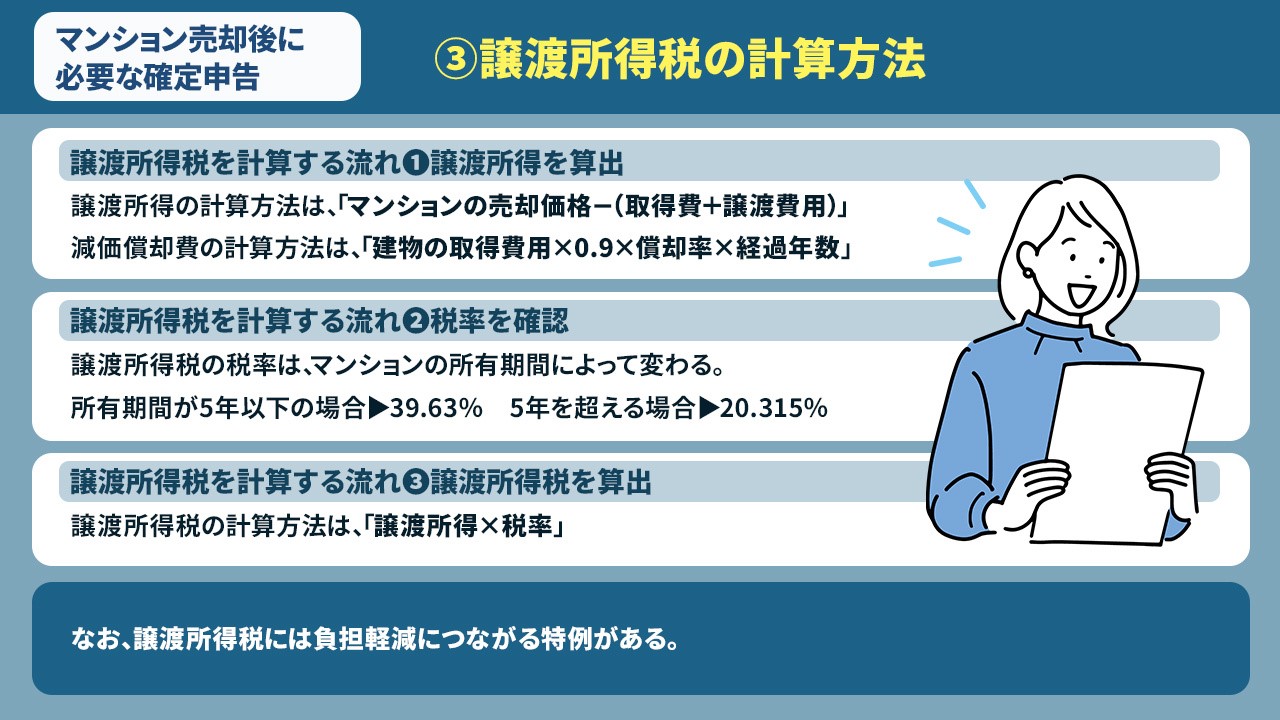

譲渡所得税を計算するときは、まず譲渡所得を算出します。

先述のとおり、譲渡所得の計算方法は、「マンションの売却価格-(取得費+譲渡費用)」です。

取得費にはマンションの購入代金をはじめ、購入時にかかった仲介手数料や税金などを入れます。

譲渡費用に該当するのは、売却時にかかった仲介手数料や税金などです。

なお、不動産が建物の場合は、時間の経過とともに減少する価値を、減価償却費として購入代金から差し引く必要があります。

減価償却費の計算方法は、「建物の取得費用×0.9×償却率×経過年数」です。

償却率は建物の構造によって定められているので、売却したマンションの構造を確認して調べましょう。

譲渡所得税を計算する流れ2:税率を確認

譲渡所得を計算したら、次は譲渡所得税の税率を確認します。

譲渡所得税の税率は、マンションの所有期間によって変わります。

所有期間が5年以下の場合は39.63%、5年を超える場合は20.315%です。

なお、所有期間はマンションを売却した年の1月1日までをカウントします。

マンションを売却した日までを数えるわけではないので、注意しましょう。

譲渡所得税を計算する流れ3:譲渡所得税を算出

譲渡所得と税率がわかったら、譲渡所得税を算出できます。

譲渡所得税の計算方法は、「譲渡所得×税率」です。

先ほど算出した譲渡所得の金額と税率をそれぞれ当てはめて、譲渡所得税を計算しましょう。

なお、譲渡所得税には負担軽減につながる特例があります。

たとえば、マイホームを売却した場合は「居住用財産を譲渡した場合の3,000万円の特別控除の特例」を適用すると、譲渡所得から最大3,000万円を控除できます。

つまり、この特例を適用すると、3,000万円までの譲渡所得には譲渡所得税が課されません。

ただし、この特例を適用して譲渡所得がゼロもしくはマイナスになる場合でも、確定申告は必要なので注意しましょう。

ほかにも、軽減税率を適用できる特例などがあるので、要件を満たす場合は利用して節税につなげましょう。

まとめ

マンションの売却によって利益が生じた場合は、翌年に確定申告をしなくてはなりません。

確定申告をする際は、書類の収集や申告書の作成、譲渡所得税の算出などが必要です。

譲渡所得税はご自身で算出できるので、計算方法を確認しておきましょう。

横浜市の不動産売却なら、弊社へ。

不動産のかけこみ寺として、お客様の不動産のお困りごとを解決いたします。

最適な方法をご提案させていただきますので、お気軽にお問い合わせください。