お問い合わせ

お問い合わせ2024.11.29

/お役立ち情報

相続物件における不動産売却の注意点!名義・売却期限・媒介契約について解説

この記事のハイライト

●相続不動産を登記して名義変更しなければ不動産売却そのものができない

●相続で取得した不動産を売却するときは節税のための特例や控除がある期限に注意する

●売却時には3種類の媒介契約の特徴を把握してから不動産会社に売却を依頼する

相続した不動産を売却するときには、ご自身で購入した不動産を売却するときとは異なる注意点があります。

ここでは相続物件を不動産売却するときの、名義、売却期限、媒介契約のそれぞれの注意点について解説します。

横浜市や川崎市内、湘南エリアで相続不動産を売却しようと検討している方は、相続物件の不動産売却に関する注意点を把握しましょう。

目次

- ・1. 相続による不動産売却では「名義」が注意点

- ・2. 相続による不動産売却の注意点である売却期限

- ・3. 相続による不動産売却では媒介契約の内容も注意点

- ・4. まとめ

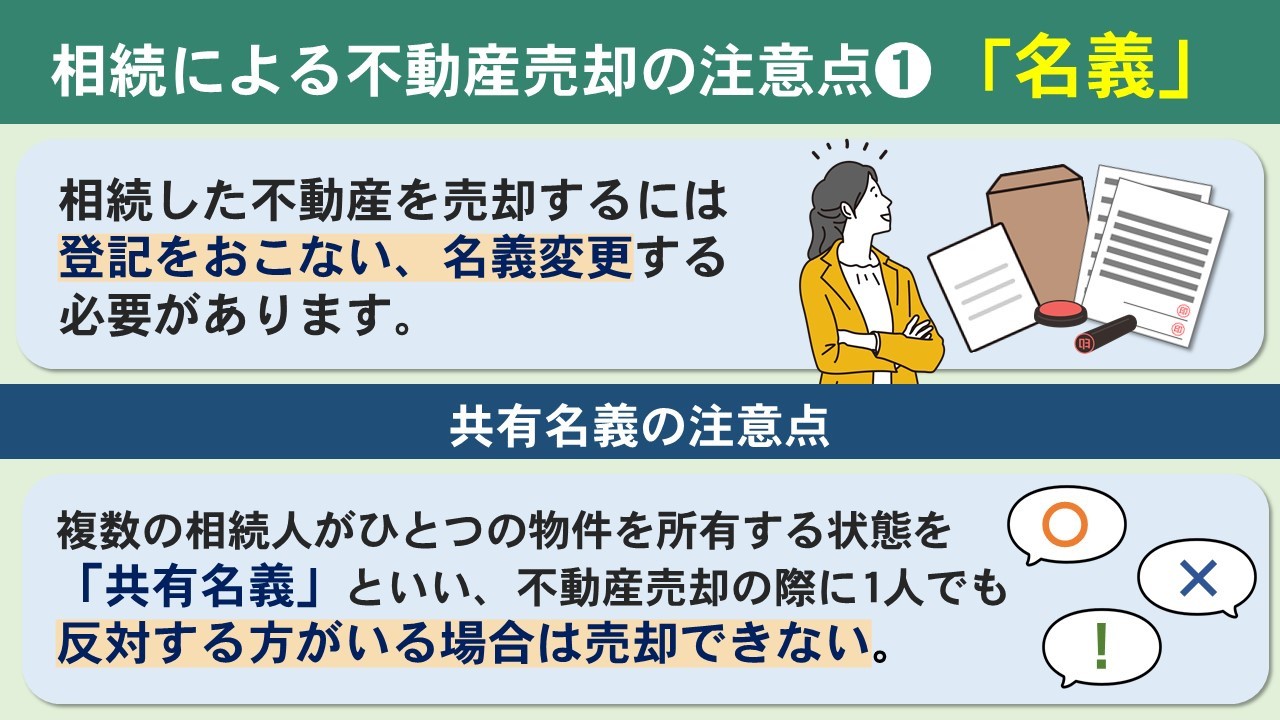

相続による不動産売却では「名義」が注意点

相続不動産を売却するときの注意点には「名義」があり、とくに名義変更と共有名義について注意が必要です。

具体的にどのようなことに気を付ける必要があるのでしょうか。

名義変更の注意点

相続が発生し遺産の分割方法が決定して不動産を相続することになったとき、最初に必要なことは相続登記して名義変更することです。

相続に限らず、売買や贈与などで不動産を取得した場合、所有者が変更になったことを登記しなければ、正式に所有者が変わったといえないからです。

もし、親族や他の相続人が「この不動産は私のものです」と主張した場合、登記しなければ「私のものです」と権利を主張できないためです。

登記さえしていれば、他の方が権利主張をしたとしても、自分の所有権を主張してそれに対抗することが可能です。

また、相続不動産を登記して名義変更しなければ、不動産売却そのものができないでしょう。

登記していなければその不動産の所有者は故人のままとなり、故人は不動産売買契約を締結できません。

そのため、相続した不動産を売却する場合には、登記して名義変更したうえで不動産売却を進めましょう。

共有名義の注意点

不動産を相続する場合、一人の相続人が物件のすべてを相続することもあれば、複数の相続人でひとつの物件を所有することもあるでしょう。

その状態を共有名義といいます。

たとえば、3人の相続人で実家の土地と建物を均等に相続した場合、ひとりあたりの所有権は3分の1ずつです。

不動産売却して諸経費などを支払い、1,500万円残った場合には500万円ずつ取得できます。

このとき、相続人のひとりが売却に反対した場合、不動産売却そのものが成立しません。

持分割合の大小を問わず、持ち分を相続している相続人が売却に反対すれば不動産売却できないのです。

相続物件を不動産売却するための注意点として、共有名義人全員の売却への承諾や、契約内容の合意が必要なことを確認しておきましょう。

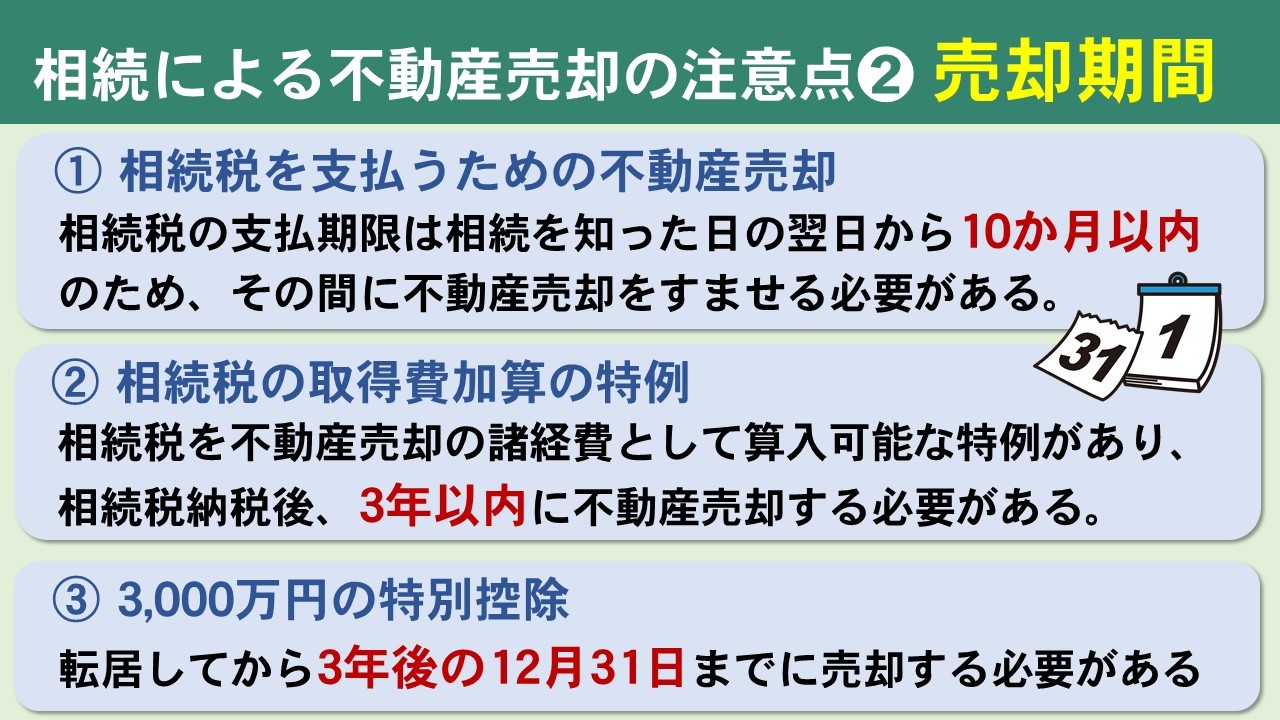

相続による不動産売却の注意点である売却期限

相続不動産を売却する際には、売却完了するまでの期限も注意点として意識しなければなりません。

どのような期限が売却に影響するのかご説明します。

相続税を支払うための不動産売却は10か月以内

相続税の支払期限は相続を知った日、その翌日から10か月以内と定められています。

相続人が不動産を相続できる間柄なら、故人が亡くなった日の翌日から10か月以内と考えることが一般的です。

そして、不動産売却して相続税を納税するなら、10か月の期限から売却期間を逆算し、遺産分割協議や相続手続きの期限を設定しましょう。

一般的に売却を決定してから査定を含む不動産会社とのやり取り、売却活動、契約から引き渡しまでは6か月程度かかります。

余裕を持って不動産売却するには、遺産分割協議や相続手続きは4か月以内に済ませる必要があることが注意点です。

相続税の取得費加算の特例を適用するには相続税納税から3年以内

相続税の取得費加算の特例とは、相続税を不動産売却の諸経費として算入しても良いという特例で、相続税を納税してから3年以内に不動産売却する必要があります。

不動産売却にかかった諸費用などを差し引いたお金は譲渡所得と呼ばれ、所得のひとつとして扱われるために所得税が課税されます。

そのときの計算方法は、売却価格から不動産を取得したときの費用と諸経費を差し引き、税率をかけたものが譲渡所得税です。

取得したときの費用は故人が不動産を取得した当時の価格のことで、もし、それが分からない場合は売却価格の5%を取得費として計算可能です。

相続税の取得費加算の特例を利用すれば、納めた相続税を諸経費に算入し、譲渡所得を引き下げられるので節税に繋がります。

このとき、納めた相続税すべてを算入するのではなく、相続した不動産部分の相続税のみ、相続税取得費加算の特例対象となるため注意しましょう。

3,000万円の特別控除を利用する

故人が住んでいた自宅を相続して売却したり、相続した空き家を売却する場合、一定の条件を満たせば譲渡所得から3,000万円を控除できます。

譲渡所得の計算で3,000万円を上回らなければ所得税が課税されないので、とても大きな控除だといえるでしょう。

故人が住んでいた自宅を相続人が売却する場合には、その相続人が同居していた実績があるなどの条件を満たさなければなりません。

相続をきっかけに相続人が転居した場合には、転居してから3年後の12月31日までの期限があり、それまでに売却を完了する必要があります。

空き家を相続した場合には、故人が居住していたことや、売却まで空き家のまま利用されていなかったなどの条件を満たす必要があり、この他にも細かい条件があります。

これらの特別控除を利用するときには細かく条件を確認し、適用されるかどうか判断しましょう。

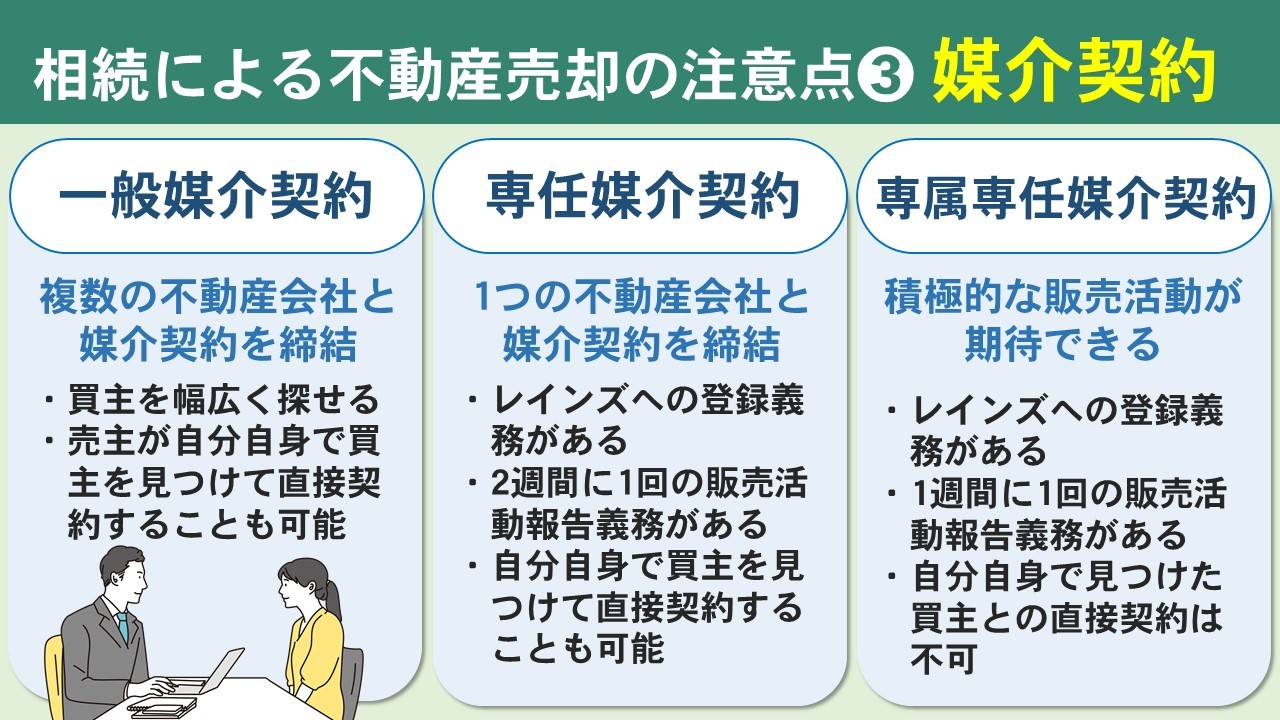

相続による不動産売却では媒介契約の内容も注意点

相続不動産を売却するときには期限があるために、不動産会社への販売依頼契約である媒介契約についてもよく把握する必要があります。

3種類ある媒介契約について解説します。

一般媒介契約

一般媒介契約にて売主は複数の不動産会社と媒介契約を締結して販売を任せられ、幅広く買い手を探せることが特徴です。

契約期限は定められていないものの、行政指導にしたがって3か月を期限にしていることが一般的ですが、契約の解約自体はいつでもできます。

また、売主が自分自身で買主を見つけて直接契約することも可能です。

不動産会社としては媒介契約を締結したからといって販売方法に制限などないので、自由に販売活動できます。

注意点は、不動産会社が販売活動に力を入れたとしても他社が買主を見つける可能性もあるので、積極的に販売活動を進めない可能性がある点です。

専任媒介契約

専任媒介契約にて売主は一社の不動産会社としか契約を締結できませんが、自分自身で買主を見つけて直接契約することも可能です。

不動産会社は専任媒介契約を締結したら、7日以内にレインズへの情報登録と、販売活動報告を2週間に1回以上する必要があり、契約期限は3か月以内と定められています。

レインズとは国土交通大臣が指定する不動産流通機構が運営するネットワークシステムで、売却物件や賃貸物件の情報が登録されています。

レインズに掲載されている情報は不動産会社ならば閲覧できるので、より広い範囲にて買主を募れます。

専属専任媒介契約

専属専任媒介契約も専任媒介契約と同様に一社とだけ媒介契約を締結するもので、売主が買主を見つけてきても直接契約できません。

その代わりレインズへの登録は5日以内、販売活動報告は1週間に1回以上とより厳しいものになっています。

一社に任された不動産会社の責任も大きいために、積極的な販売活動を期待できます。

まとめ

相続した不動産を売却する際の注意点として、名義変更すること、共有名義なら名義人の承諾を得ること、売却期限に注意することが挙げられます。

期限があるので、売却方法も注意が必要で、媒介契約についてもよく吟味して売却を進めましょう。

これから相続した不動産の売却を検討している横浜市や川崎市内、湘南エリアにお住まいの方は弊社までお気軽にご相談ください。