お問い合わせ

お問い合わせ2024.12.02

/お役立ち情報

競売による不動産売却とは?競売のデメリットと流れを解説

この記事のハイライト

●競売とは、裁判所主導のもと強制的に不動産売却が進められてしまう売却方法のこと

●競売による不動産売却は、売却価格が安くなることやプライバシーが侵害されるなどのデメリットがある

●競売から任意売却へ変更ができるのは、入札開始日の前日までである

住宅ローンの返済が厳しくなり、不動産売却をお考えの方もいらっしゃるのではないでしょうか。

ローンの滞納が続くと、最終的に競売にかけられてしまう可能性もあるため注意が必要です。

そこで、不動産売却をご検討中の方に、競売とは何かや任意売却との違い、また競売のデメリットと流れについて解説します。

横浜市、川崎市、湘南で不動産を所有していらっしゃる方は、ぜひ参考にしてみてください。

目次

- ・1. 競売による不動産売却とは?任意売却との違い

- ・2. 競売での不動産売却となった場合のデメリットとは

- ・3. 競売による不動産売却の流れ

- ・4. まとめ

競売による不動産売却とは?任意売却との違い

通常、不動産売却をおこなう際は、自分の意思で売却することを決め、不動産会社をとおして買主を見つけ売買取引をおこないます。

一方で、競売による不動産売却は、自分の意思とは反して裁判所の権力により強制的に不動産売却が進められてしまう売却方法です。

そこで、まずは競売とは具体的にどのような売却方法なのか、競売となってしまう理由も併せて解説します。

競売とは?競売になる理由

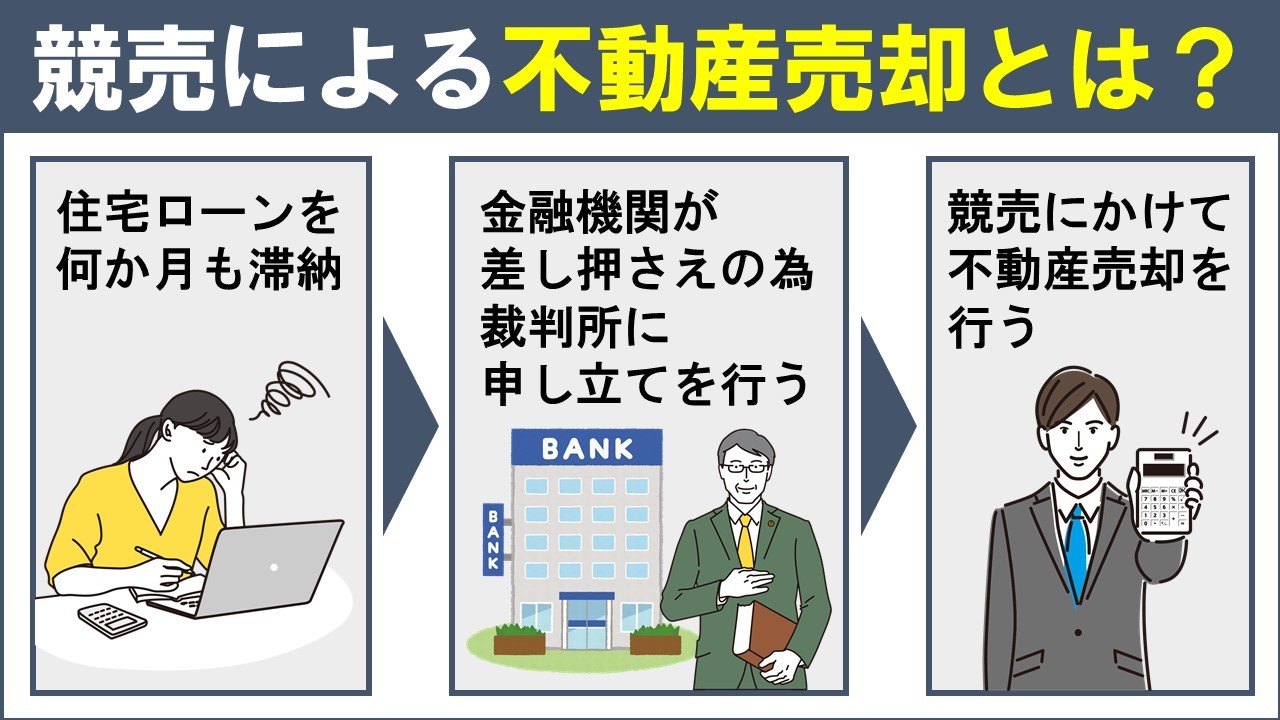

競売とは、住宅ローンを何か月も滞納した際に、債権者である金融機関が住宅ローンを回収するために裁判所をとおして不動産売却をする方法です。

不動産を住宅ローンを組んで購入する際は、債権者である金融機関は不動産に抵当権を設定します。

抵当権とは、住宅ローンの返済ができなくなった場合に備えて、不動産を担保にする権利のことで、いわゆる保険という意味です。

そのため住宅ローンの滞納が続けば、抵当権が設定されている不動産を売却し、ローンの回収に充てるという流れになります。

競売は、裁判所主導でおこなわれるため、所有者の意思とは関係なく不動産売却が進むのが特徴です。

そのため、売却価格や引き渡し時期など所有者の希望が反映されることはありません。

しかし、住宅ローンを滞納した場合でも、競売にかけられる前に「任意売却」という方法で不動産を売却することも可能です。

任意売却とは?競売との違い

住宅ローンを滞納した際に、自分の意思で売却できる方法があります。

それは「任意売却」という方法です。

任意売却は、不動産売却後にローンが残る場合でも、金融機関の同意のもと一般市場で売却できる方法です。

通常、不動産売却をおこなう際は、住宅ローンを完済しなければ売却することはできません。

それは、住宅ローンを完済しなければ、不動産に設定されている抵当権を解除できないからです。

しかし任意売却は、売却金で住宅ローンを完済できなくても、金融機関が認めれば一時的に抵当権を解除し売却することが可能です。

一般市場で売却活動をするため、競売よりも高い価格での売却が期待できます。

また、競売と違って、売り出し価格や引っ越し日など所有者の希望が反映されるなどメリットが多いのも特徴です。

このように、同じ住宅ローンの返済が目的の売却であっても、競売と任意売却とでは大きく異なることを覚えておきましょう。

競売での不動産売却となった場合のデメリットとは

では、具体的に競売となってしまった際にはどのようなデメリットがあるのでしょうか。

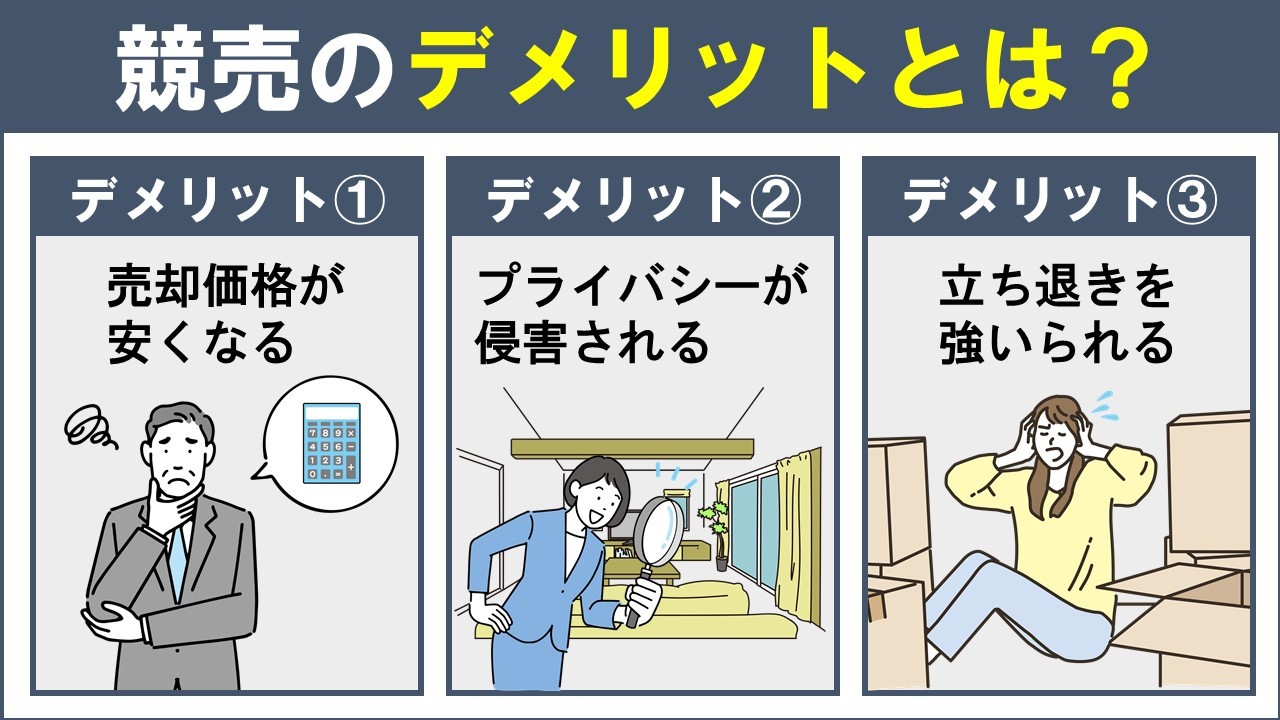

競売のおもなデメリットは以下の3つです。

- ・売却価格が安くなる

- ・プライバシーが侵害される

- ・立ち退きを強いられる

それぞれのデメリットについてご説明します。

デメリット①売却価格が安くなる

競売は、売却価格が安くなるというデメリットがあります。

具体的に言えば、一般的な相場の5~7割ほどの売却価格になることが多いです。

任意売却の場合は8~10割で取引されることが多いため、任意売却と比べると明らかに競売の方が価格が低くなってしまうのがわかります。

デメリット②プライバシーが侵害される

競売は、プライバシーが侵害されるという点もデメリットの1つです。

競売にかけられると、裁判所主導の自宅調査や不動産鑑定士などが訪問し調査をおこないます。

また、競売物件目当ての不動産会社も自宅周辺で情報収集目的の聞き込みをおこないます。

その結果、ご近所をはじめ多くの方に競売にかけられていることが知れ渡り、プライバシーが侵害されてしまう可能性も否定できません。

つまり、ローンを返済できなくなった事実も知られてしまうというわけです。

デメリット③立ち退きを強いられる

競売のデメリットとして、強制的に立ち退きを迫られることも挙げられます。

競売は、裁判所主導でおこなわれるため、物件の明け渡し日についても所有者の意思と関係なく決められ執行されます。

また、引っ越し費用なども自分で工面する必要があるため、ますます資金繰りが厳しくなる可能性が高いでしょう。

競売が向いている方とは

競売にはデメリットが多いのが特徴ですが、一方で競売に向いている方もいらっしゃいます。

それは、初めから自己破産を考えている場合です。

自己破産をすればローンの返済が免除されるため、売却後の返済について考える必要がありません。

また、自己破産でも生活に必要な最低限の財産は残るため、リセットした気持ちで新生活を始めたい場合には向いていると言えるでしょう。

競売による不動産売却の流れ

競売で不動産売却が進む流れについて解説します。

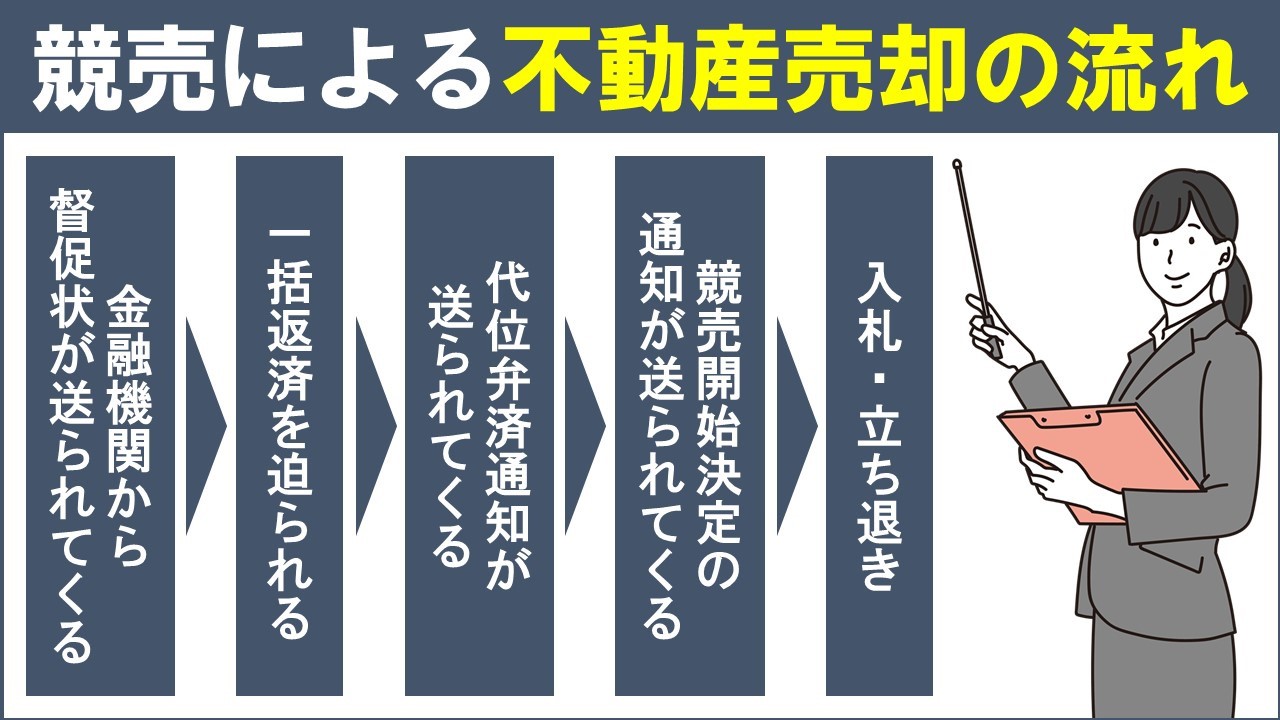

住宅ローンの滞納が続くと、以下のような流れで競売は進みます。

- ・金融機関から督促状が送られてくる

- ・一括返済を迫られる

- ・代位弁済通知が送られてくる

- ・競売開始決定の通知が送られてくる

- ・入札・立ち退き

それぞれの流れをご説明します。

流れ①金融機関から督促状が送られてくる

住宅ローンを滞納して数か月は、金融機関から支払いを促す督促状が届きます。

督促状が届いても支払いの目途が立たない場合は、金融機関に相談して任意売却を検討すると良いでしょう。

流れ②一括返済を迫られる

金融機関からの督促状をそのまま放置し対処しない場合は、債務者は「期限の利益」という権利を喪失してしまいます。

期限の利益とは、ローンを分割して支払うことができる権利のことです。

つまり、期限の利益が喪失したということは、一括返済の義務が生じることになります。

流れ③代位弁済通知が送られてくる

金融機関から一括返済を迫られても、当然返済することは不可能でしょう。

その際は、保証会社が債務者に代わってローンを一括で返済(代位弁済)します。

代位弁済がおこなわれると代位弁済通知が届き、この時点から債権者が金融機関から保証会社へ変わります。

その際に保証会社への一括返済ができなければ、保証会社は競売の手続きを進めることになり、これがローン滞納から競売開始までの流れです。

流れ④競売開始決定の通知が送られてくる

保証会社が裁判所に申し立てをおこない、裁判所が受理すると「競売開始決定通知」が届きます。

競売開始に向けて、裁判所の執行官が物件の状態を知るために、現地調査をおこないます。

流れ⑤入札・立ち退き

調査結果をもとに売却価格が決まり、競売の入札が開始されます。

入札が終了すると、もっとも高値で入札した方が落札者となります。

落札者が決まると代金が支払われ、所有者は期日までに不動産を退去しなければなりません。

競売が開始されると、競売をストップすることができません。

競売を避けるには、早めに金融機関へ相談し、任意売却などを検討することをおすすめします。

まとめ

住宅ローンの滞納が続くと、最終的には裁判所主導の競売にかけられてしまいます。

競売にかけられると、売却価格が安かったり、強制的な立ち退きを求められたりデメリットばかりです。

そうなる前にまずは金融機関へ相談をし、任意売却を検討してみることをおすすめします。

横浜市の不動産売却なら、弊社へ。

不動産のかけこみ寺として、お客様の不動産のお困りごとを解決いたします。

最適な方法をご提案させていただきますので、お気軽にお問い合わせください。