お問い合わせ

お問い合わせ2024.12.06

/お役立ち情報

定年後に住宅ローンが支払えないとどうなる?原因と対処法を解説

この記事のハイライト

●退職金や定年後の収入減により住宅ローンを支払えなくなる方が多い

●住宅ローンを滞納すると最終的に自宅は競売にかけられてしまう

●住宅ローンを滞納する前に金融機関に相談することが大切

住宅ローンを組んだときの年齢や返済期間によっては、定年後も返済が続くことがあります。

もし定年後に住宅ローンの支払いが困難になったら、どのように対処すれば良いのでしょうか。

この記事では、定年後にローンが支払えなくなる理由や返済が困難になったときの対処法などを解説します。

横浜市や川崎市、湘南で住宅ローンの返済にお困りの方は、ぜひ最後までご覧ください。

目次

- ・1. 定年後に住宅ローンを支払えない理由とは

- ・2. 定年後に住宅ローンを支払えないとどうなる?

- ・3. 定年後に住宅ローンを払えないときの対処法

- ・4. まとめ

定年後に住宅ローンを支払えない理由とは

定年後に住宅ローンが支払えなくなるのを防ぐには、返済が困難になる原因を知っておくことが大切です。

ここでは、定年後に住宅ローンが支払えなくなるおもな理由を4つ解説します。

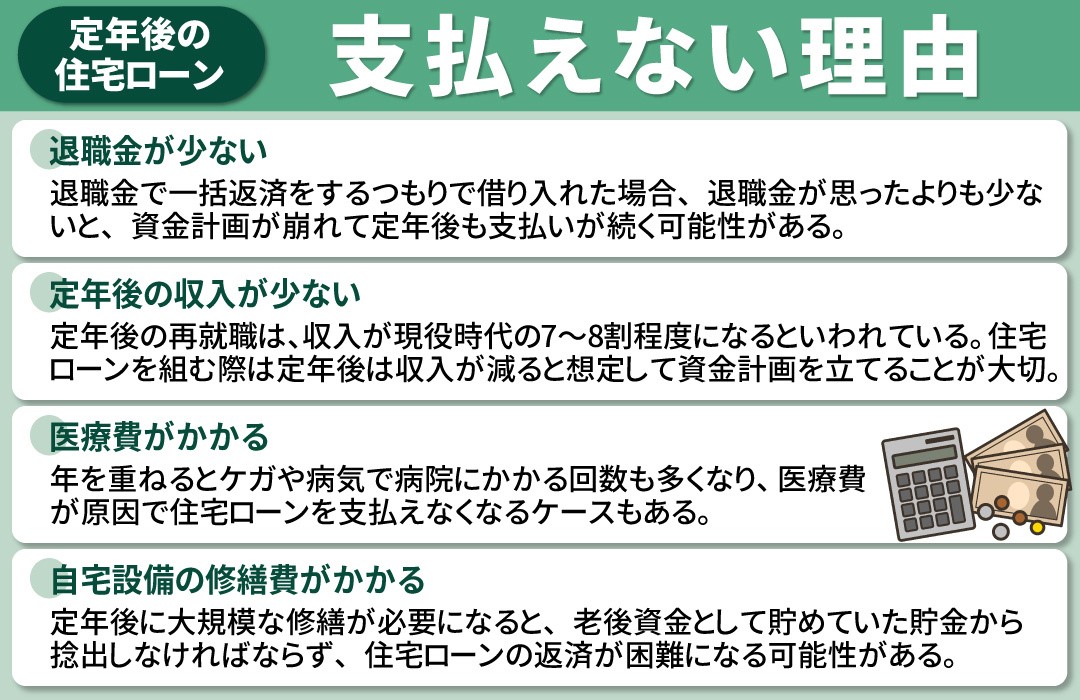

退職金が少ない

借り入れ金額にもよりますが、住宅ローンの返済は毎月何万円と大きくなりがちです。

定年後も支払い続けるとなると負担が大きいため、退職金で一括返済をするつもりで借り入れする方が少なくありません。

この場合、退職金が思ったよりも少ないと、資金計画が崩れて定年後も支払いが続く可能性があります。

定年後は基本的に収入が少なくなるため、貯金を切り崩して生活しなければならないこともあるでしょう。

そこに住宅ローンの返済も重なると大きな負担となり、定年後の支払いが長引くほど返済不能に陥る可能性が高くなります。

定年後の収入が少ない

最近では、定年後に再就職する方が増えていますが、現役時代と同じ収入を得られるとは限りません。

実際に、定年後の再就職では、収入が現役時代の7〜8割程度になるといわれています。

「定年後も再就職するから大丈夫」と考え、現役時代と同じ収入で資金計画を立てると、定年後に返済が困難になる可能性があります。

住宅ローンを組む際は、定年後は収入が減ると想定したうえで資金計画を立てることが大切です。

医療費がかかる

現役時代は病気ひとつしなかった方でも、年を重ねるとケガや病気で病院にかかる回数も多くなります。

日本の保険は手厚いほうですが、保険適用外の治療をするとなると、多額の費用が必要になります。

このように、医療費が原因で住宅ローンを支払えなくなるケースもあると考えておきましょう。

自宅設備の修繕費がかかる

家に何十年と住んでいると、住宅設備が劣化して突然修繕が必要になることがあります。

単体ではそこまで高額にならなくても、複数箇所を修繕するとなると大きな出費となるかもしれません。

こうした突発的な修繕は、築年数が経過するほど多くなります。

定年後に大規模な修繕が必要になると、老後資金として貯めていた貯金から捻出しなければならないこともあるでしょう。

その結果、今後の生活に支障をきたし、住宅ローンの返済が困難になる可能性があります。

このような事態を避けるには、現役時代からこまめにメンテナンスすることが大切です。

定年後に住宅ローンを支払えないとどうなる?

住宅ローンを支払えなくなると、自宅は強制的に差し押さえられ競売にかけられてしまいます。

ローンを滞納してから競売にかけられるまでの流れは、以下のとおりです。

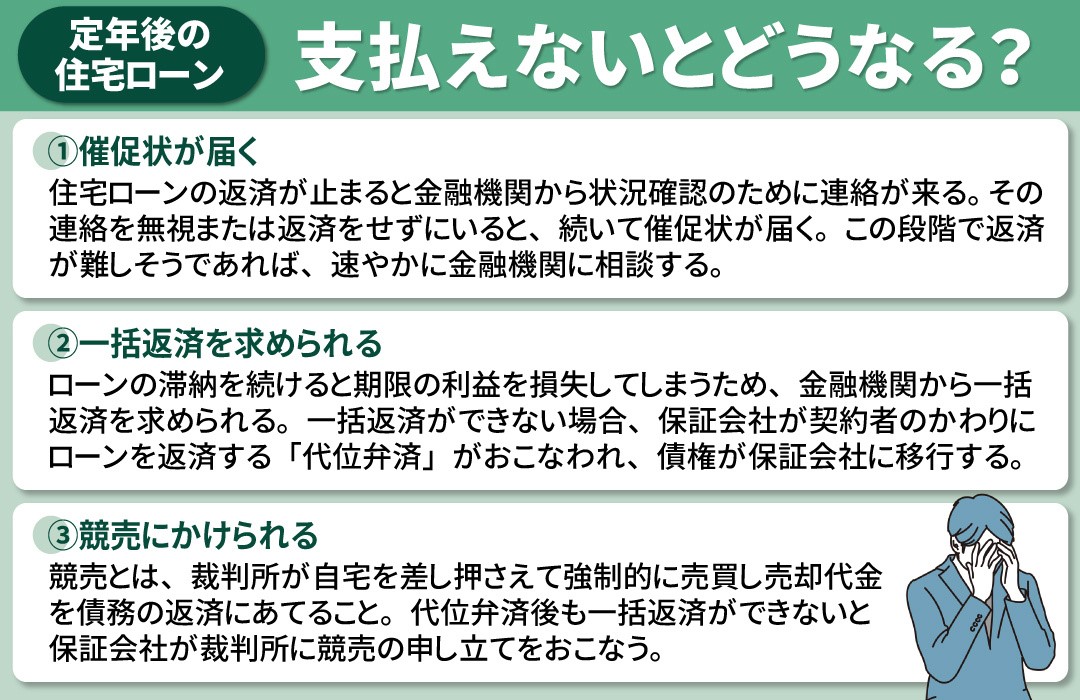

- ・催促状が届く

- ・一括返済を求められる

- ・競売にかけられる

それぞれの工程について、順番に解説します。

催促状が届く

住宅ローンの返済が止まると、金融機関から状況確認のためにメールや電話がきます。

その連絡を無視または返済をせずにいると、続いて催促状が届きます。

催促状とは「返済が遅れているため◯日までに支払ってください」というように、支払いを促すための書類です。

もし、この段階で返済が難しそうであれば、速やかに金融機関に相談するようにしましょう。

一括返済を求められる

住宅ローンは高額な契約なので、期限の利益によって分割払いができるようになっています。

期限の利益とは、住宅ローンを分割で支払っても良いとする権利のことです。

ローンの滞納を続けると、この利益を損失してしまうため、金融機関から一括返済を求められるようになります。

月々の返済が困難な状態で、一括返済に応じられる方はほとんどいないでしょう。

とくに定年後は、現役時代のように収入が多くないため、貯金すべてを返済にあてるわけにはいきません。

一括返済ができない場合は、保証会社が契約者のかわりにローンを返済する「代位弁済」がおこなわれます。

代位弁済がおこなわれると、債権が保証会社に移行するため、その後は保証会社から一括返済を求められることになります。

競売にかけられる

代位弁済後も一括返済ができないと、保証会社が裁判所に競売の申し立てをおこないます。

競売とは、裁判所が自宅を差し押さえて強制的に売買し、売却代金を債務の返済にあてることです。

競売の申し立てが認められると、契約者のもとに競売開始の通知書が届きます。

競売では契約者の意思に関係なく手続きが進むため、引っ越しのタイミングなどを調整することはできません。

たとえ新居が決まっていなくても、引き渡し日がきたらかならず退去する必要があります。

ここで拒否しても、新しい所有者が強制執行の申し立てをおこなえば、強制的に追い出されてしまいます。

また競売の場合、売却価格が市場価格の60~70%ほどになるのが一般的です。

競売を終えたあとも多額の債務が残り、自己破産を選択する方も少なくありません。

定年後に住宅ローンを払えないときの対処法

最後に、住宅ローンの返済が困難になった場合の対処法を解説します。

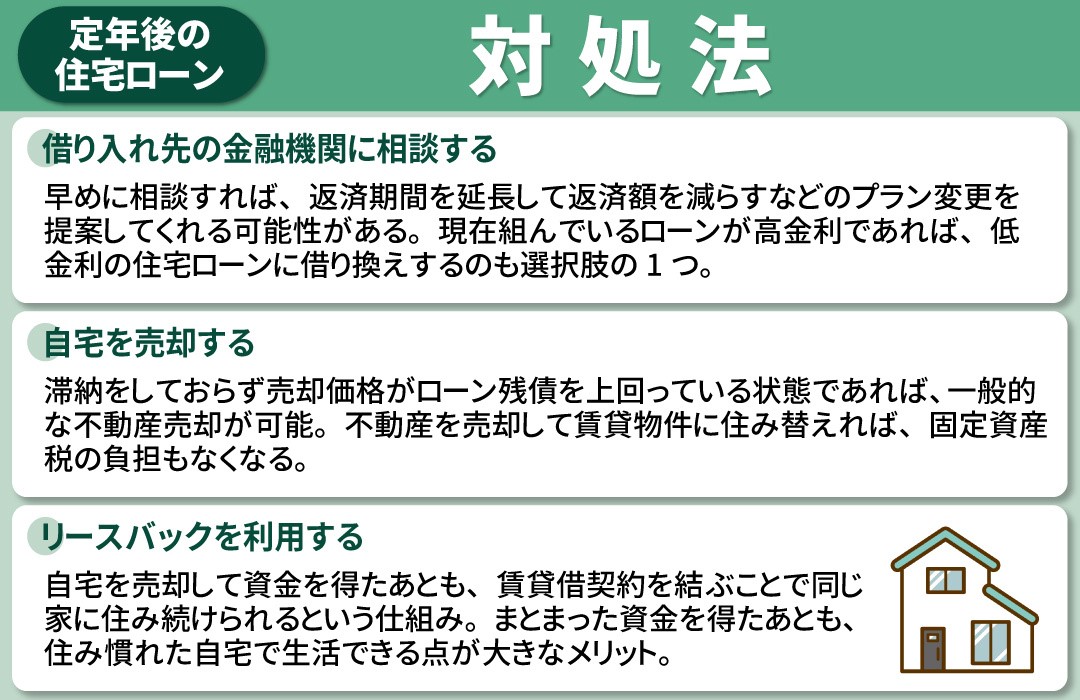

借り入れ先の金融機関に相談する

定年後に返済が困難になりそうだと感じたら、滞納前に金融機関に相談するようにしましょう。

早めに相談すれば、返済期間を延長して返済額を減らすなどのプラン変更を提案してくれる可能性があります。

また、現在組んでいるローンが高金利であれば、低金利の住宅ローンに借り換えするのも選択肢の1つです。

ただし、借り換えには諸費用がかかるため、慎重に検討する必要があります。

以下に当てはまる場合は、諸費用を払ってでも借り換えするメリットがあるといわれています。

- ・ローン残高が1,000万円以上

- ・返済期間が10年以上

- ・借換え前後の金利差が1%以上

自宅を売却する

定年後に支払いが困難になりそうとわかった時点で、早めに売却するのも選択肢の1つです。

滞納をしておらず、売却価格がローン残債を上回っている状態であれば、一般的な不動産売却が可能です。

不動産を売却して賃貸物件に住み替えれば、固定資産税の負担もなくなります。

もしすでに滞納している、またはローンの残債が売却益を上回る状態であれば、一般的な方法での売却ができません。

このような場合は「任意売却」を検討することになります。

任意売却とは、金融機関から許可を得て不動産を売却し、売却代金をローンの返済にあてることです。

任意売却では所有者の意思もある程度反映されるため、競売よりも有利な条件で売却できます。

リースバックを利用する

生活環境を変えたくない場合は、リースバックの利用を検討すると良いでしょう。

リースバックは、自宅を売却して資金を得たあとも、賃貸借契約を結ぶことで同じ家に住み続けられるという仕組みです。

まとまった資金を得たあとも、住み慣れた自宅で生活できる点が大きなメリットです。

ただし家賃が発生するため、金額によっては毎月の収支が悪化する可能性もあります。

まとめ

定年後にローンが支払えなくなる理由や返済が困難になったときの対処法などを解説しました。

退職金や定年後の収入が少ないなどの理由で、定年後に住宅ローンを支払えなくなる方は少なくありません。

住宅ローンを支払えないとなったら、自宅の売却やリースバックを利用するなど、早めに対処することが大切です。

横浜市の不動産売却なら、弊社へ。

不動産のかけこみ寺として、お客様の不動産のお困りごとを解決いたします。

最適な方法をご提案させていただきますので、お気軽にお問い合わせください。