お問い合わせ

お問い合わせ2024.12.09

/お役立ち情報

相続税における取得費加算の特例とは|相続取得費 加算 特例を使って節税する方法

この記事のハイライト

●相続税の取得費加算の特例とは相続した不動産を売却した際の税金負担を軽減する制度

●贈与で取得した財産や夫婦間でのやりとりでは利用できない

●3,000万円特別控除や買い換えによる特例措置を併用すれば大きな節税効果を得られる

不動産を売却して譲渡所得(利益)が出ると、その金額に応じた譲渡所得税がかかります。

高く売却すると、その分税金の負担が重くなりやすいのがデメリットです。

しかし、相続で取得した不動産の場合、取得費加算の特例により、税金の負担を軽減できるかもしれません。

今回は取得費加算の特例とはなにか、できないケースやほかの税制との併用は可能なのかを解説します。

横浜市や川崎市、湘南エリアで不動産を相続する予定の方は、ぜひ参考になさってください。

目次

- ・1. 相続税における取得費加算の特例とは?

- ・2. 取得費加算の特例が適用できる要件

- ・3. 取得費加算の特例と併用できる税制・制度

- ・4. まとめ:取得費 加算 特例で相続不動産売却を節税へ

相続税における取得費加算の特例とは?

まずは、相続税の取得費加算の特例とはなにか、概要や要件について解説します。

概要

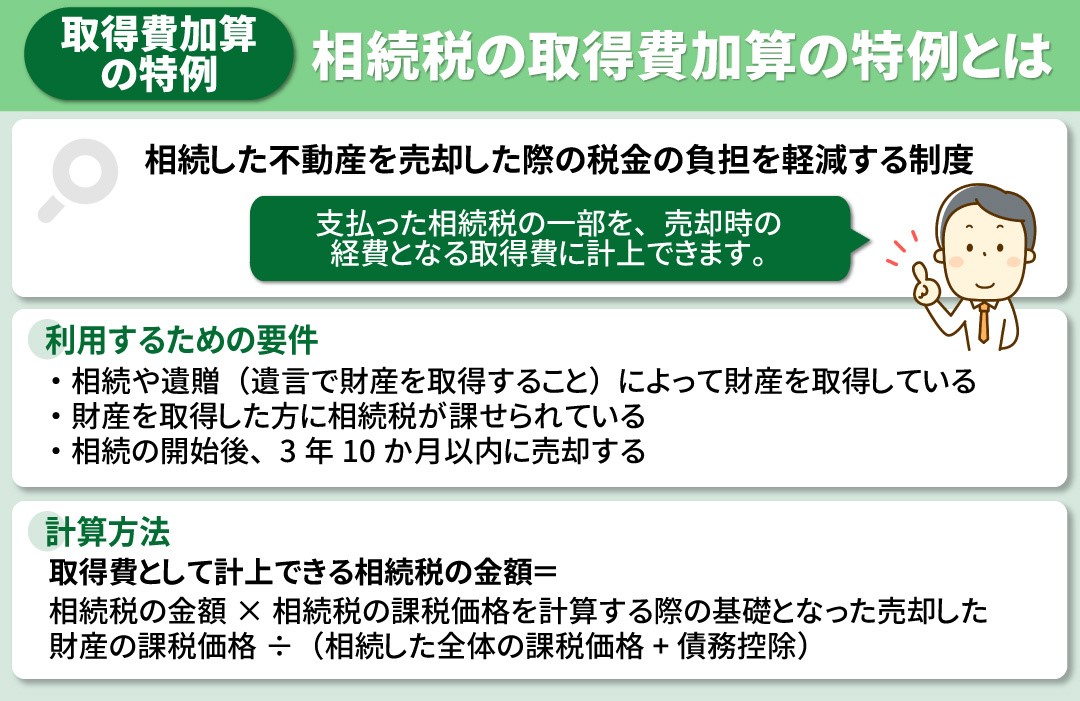

相続税の取得費加算の特例とは、相続した不動産を売却した際の、税金の負担を軽減する制度です。

支払った相続税の一部を、売却時の経費となる取得費に計上できます。

先述したとおり、土地や建物を売却して利益が出た場合、譲渡所得税がかかるのが一般的です。

譲渡所得税とは、売却で得た利益に応じて金額が変わるため、節税するためには譲渡所得を抑える必要があります。

ちなみに譲渡所得とは、不動産売却で得た総収入のことではありません。

売却した不動産を購入した際に支払った「取得費」と、売却時にかかった費用「譲渡費用」といった、経費をマイナスした金額です。

相続税の一部が取得費として計上できれば、経費が多くなります。

その結果、課税対象となる譲渡所得を小さくでき、譲渡所得税の節税につながると言うことです。

相続税と譲渡所得税、二重に負担することのないよう、税額を調整できるのが大きな特徴と言えるでしょう。

取得費加算の特例が適用できる要件

相続税の取得費加算の特例を利用するための要件は、下記のとおりです。

- ・相続や遺贈(遺言で財産を取得すること)によって財産を取得している

- ・財産を取得した方に相続税が課せられている

- ・相続の開始後、3年10か月以内に売却する

相続によって取得した財産であっても、相続税を支払っていない場合は利用できません。

また、一定の期間内に売却することも要件のひとつです。

相続税を支払ったあと、売却までの期間が長い場合、その財産から収益を得ていると見なされることがあります。

そのため、一定の期間を過ぎてしまうと適用外となる可能性が高いです。

取得費加算の特例の計算方法

取得費として計上できる相続税の金額は、下記の計算方法で算出します。

相続税の金額×相続税の課税価格を計算する際の基礎となった売却した財産の課税価格÷(相続した全体の課税価格+債務控除)

支払い済みの相続税のうち、売却した財産にかかる相続税の金額が、取得費として加算できます。

たとえば、支払った相続税が1億円、相続した財産が4億円(不動産2億円、金融資産2億円)だった場合、そのうちの2億円が不動産にかかる部分です。

この場合、支払い済みの相続税のうち、半分にあたる1億円を取得費に加算することができます。

金額にもよりますが、大きな節税効果が期待できるでしょう。

なお、取得費加算の特例は、売却した財産ごとに計算する必要があります。

取得費加算特例が使えないケース(適用除外)

続いて、相続税の取得費加算の特例が適用できないケースを解説します。

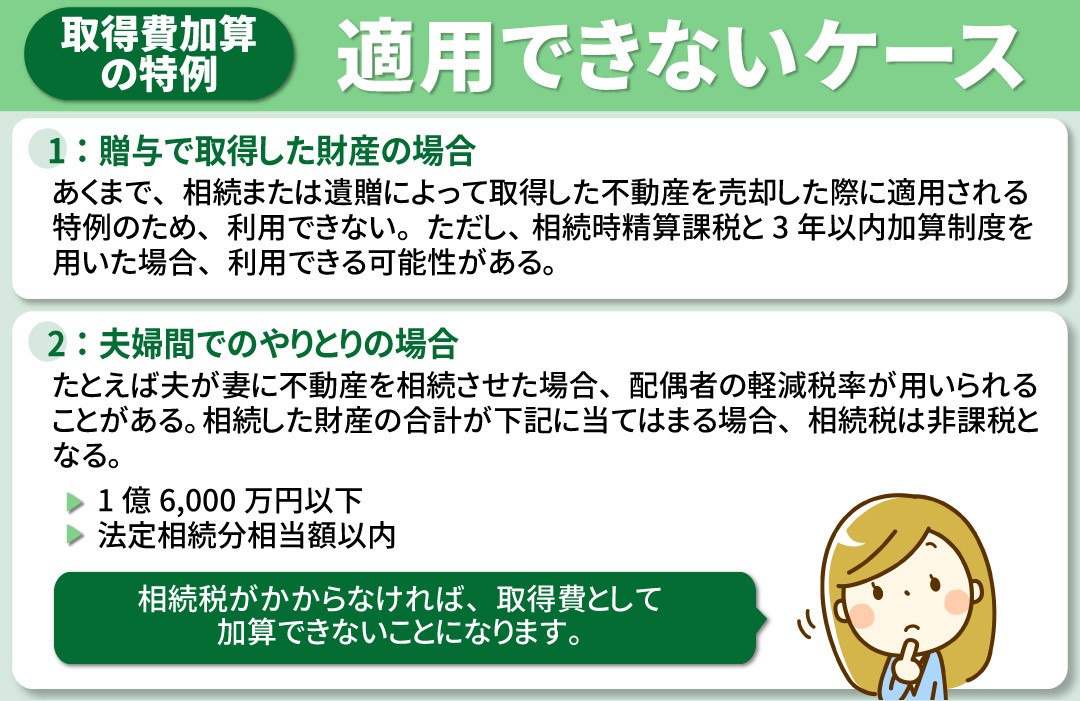

できないケース1:贈与で取得した財産の場合

適用できないケースとしてまず挙げられるのが、贈与で取得した財産の場合です。

たとえば、被相続人から生前贈与で取得した不動産は、相続後に売却しても取得費加算の特例は利用できません。

あくまでも、相続または遺贈によって取得した不動産を売却した際に、適用される特例です。

ただし、贈与であっても、相続時精算課税と3年以内加算制度を用いた場合、利用できる可能性があります。

相続時精算課税制度とは、2,500万円までの生前贈与なら、贈与税の課税を相続時まで先送りにできる制度です。

贈与時の税金が非課税となる分、相続時は贈与された財産も相続財産として加算されます。

生前贈与された財産を含め、相続財産の総額が基礎控除額を超えた場合、相続税の取得費加算の特例を利用できる可能性が高いです。

3年以内加算制度とは、生前贈与のあと、3年以内に被相続人が亡くなった場合に利用できます。

生前贈与がなかったと見なされ、贈与を受けた財産が相続財産に含まれます。

相続時精算課税制度と同様、適用要件は相続財産の総額が基礎控除額を超えた場合です。

できないケース2:夫婦間でのやりとりの場合

夫婦間でのやりとりの場合、できない可能性が高いです。

たとえば、夫が妻に不動産を相続させた場合、配偶者の軽減税率が用いられることがあります。

相続税が非課税となるのは、相続した財産の合計が下記に当てはまる場合です。

- ・1億6,000万円以下

- ・法定相続分相当額以内

相続税がかからなければ、取得費として加算できないことになります。

取得費加算の特例と併用できる税制・制度

最後に、相続税の取得費加算の特例と併用できる税制について解説します。

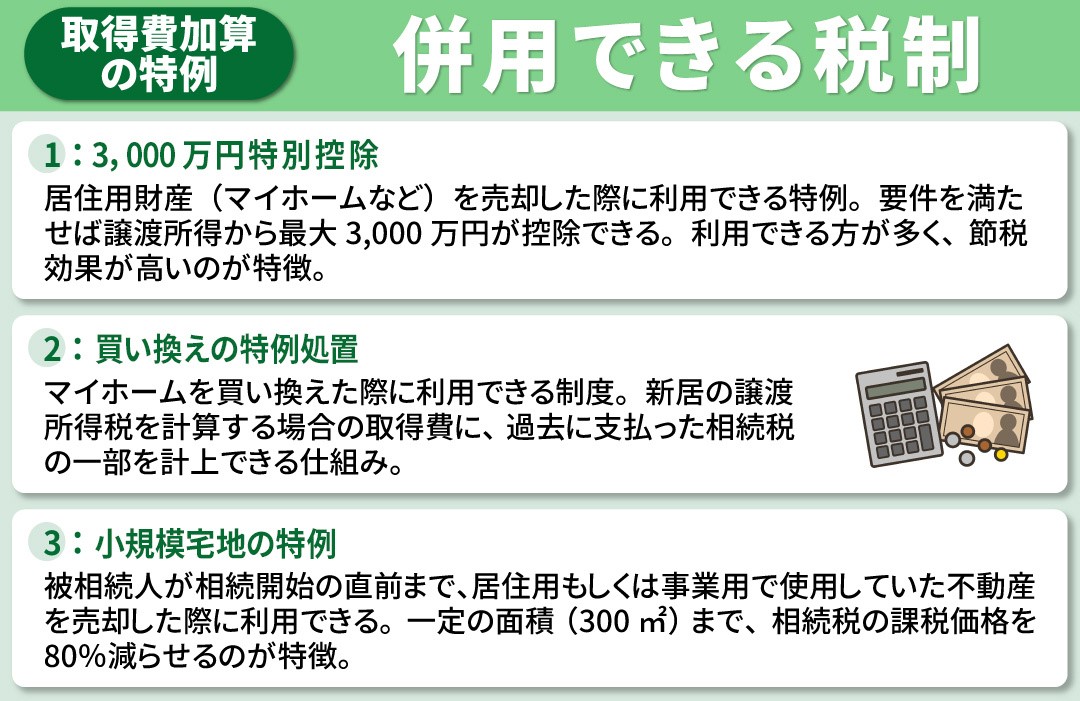

併用できる税制1:3,000万円特別控除

併用できる税制としてまず挙げられるのが、3,000万円の特別控除です。

3,000万円の特別控除とは、居住用財産(マイホームなど)を売却した際に利用できる特例です。

要件を満たせば、譲渡所得から最大3,000万円が控除できます。

この特例は利用できる方が多く、節税効果が高いのが特徴です。

相続税の取得費加算の特例とともに利用すれば、大きな節税効果を得られるでしょう。

ちなみに、相続した空き家の売却に利用できる3,000万円の特別控除がありますが、併用はできません。

併用できる税制2:買い換えの特例措置

居住用財産を売却した際の、買い換えの特例措置とも併用が可能です。

買い換えの特例措置とは、マイホームを買い換えた際に利用できる制度となります。

たとえば、相続した居住用財産を3,000万円で売却すると、譲渡所得に応じた税金が課税されるのが一般的です。

売却後に5,000万円の新居を購入した場合、買い換えの特例措置によって、3,000万円に対する税金は新居を売却した際に課税されることになります。

新居の譲渡所得税を計算する場合の取得費に、過去に支払った相続税の一部を計上できる仕組みです。

併用できる税制3:小規模宅地の特例

小規模宅地の特例も、併用できる税制のひとつです。

小規模宅地の特例とは、被相続人が相続開始の直前まで、居住用もしくは事業用で使用していた不動産を売却した際に利用できます。

一定の面積(300㎡)まで、相続税の課税価格を80%減らせるのが特徴です。

取得費加算の特例との併用が認められており、要件に当てはまれば税金を大幅に減額できるでしょう。

ただし、小規模宅地の特例は適用要件が複雑なので、まずは不動産会社などの専門家に相談することをおすすめします。

まとめ:取得費 加算 特例で相続不動産売却を節税へ

相続した不動産を売却する場合、取得費加算の特例により税金の負担を軽減できる可能性があります。

ただし、一定の期間内に売却しなければならないことや、適用できないケースがあるため注意が必要です。

併用できるほかの税制と組み合わせれば、大きな節税効果を得られるため、要件に該当する場合はぜひ利用なさってください。

横浜市の不動産売却なら、弊社へ。

不動産のかけこみ寺として、お客様の不動産のお困りごとを解決いたします。

最適な方法をご提案させていただきますので、お気軽にお問い合わせください。