お問い合わせ

お問い合わせ2024.12.16

/お役立ち情報

オーバーローンの不動産を売却する方法とは?調べ方や任意売却について解説

この記事のハイライト

●オーバーローンとは、ローン残債のほうが売却価格を上回っている状態のこと

●オーバーローンか調べる方法は、住宅ローン残債と家の価値を比較して確認する

●任意売却であれば、オーバーローン状態でも金融機関の同意が得られれば売却することができる

住宅ローン残債があるなかで不動産売却をお考えの場合は、まずはオーバーローン状態になっていないか確認する必要があります。

オーバーローン状態であった場合は、通常での不動産売却が難しいケースもあるため、任意売却などを検討する必要があるでしょう。

そこで、オーバーローンとはなにか、調べ方やオーバーローン時の対応方法について解説します。

横浜市、川崎市、湘南で不動産売却をご検討中の方は、ぜひ参考になさってください。

目次

- ・1. 不動産売却前に確認しておきたいオーバーローンとは?

- ・2. 不動産売却前に知っておこう!オーバーローンかどうかの調べ方

- ・3. 売却する不動産がオーバーローンだった場合の売却方法

- ・4. まとめ

不動産売却前に確認しておきたいオーバーローンとは?

不動産売却時に住宅ローン残債がある場合は注意が必要です。

なぜなら、住宅ローンを完済することができなければ不動産を売却することができないからです。

そのため、住宅ローンの残債と売却価格を比較し、オーバーローンかアンダーローンか確認する必要があります。

ここでは、オーバーローン、アンダーローンとはどのような状態のことか、またその違いについて解説します。

オーバーローンとは

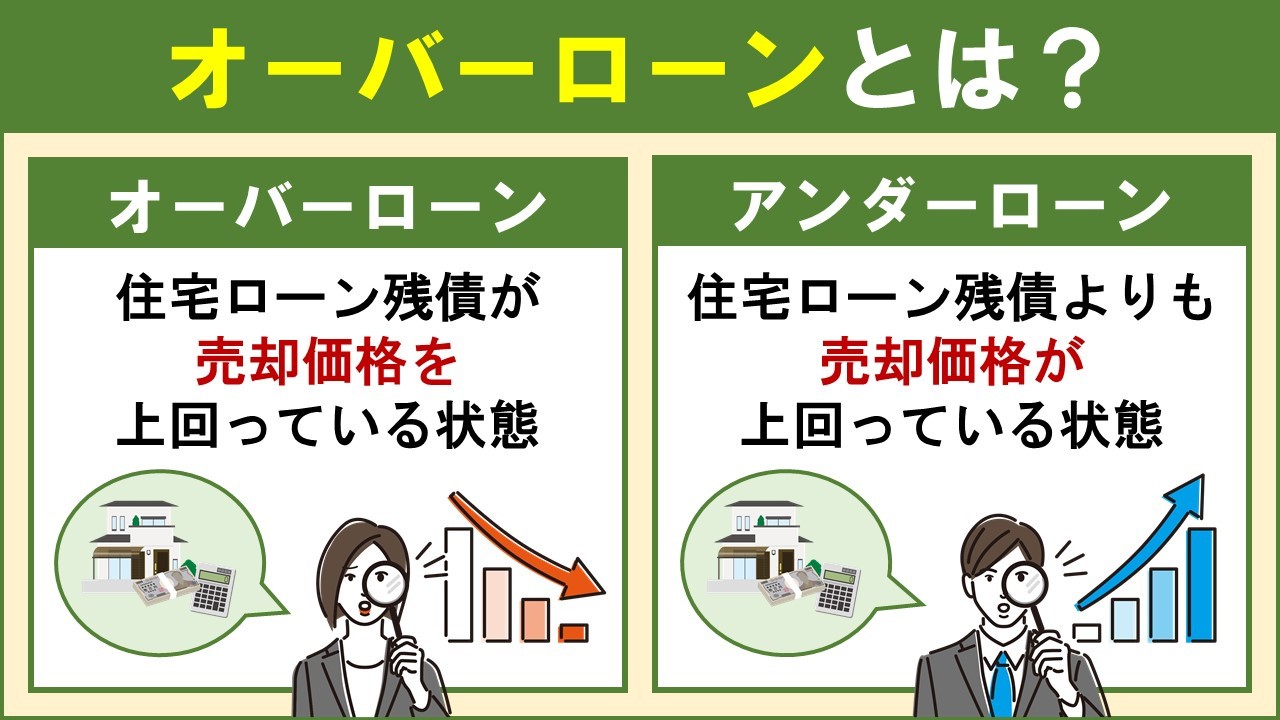

オーバーローンとは、住宅ローン残債が売却価格を上回っている状態のことを指します。

オーバーローンの場合は、不動産を売却しても売却金でローンを完済することができません。

そのため、差額分を自己資金で賄う必要があります。

差額分の資金が用意できない場合は、通常での売却は難しくなります。

アンダーローンとは

アンダーローンとは、オーバーローンの逆で住宅ローン残債よりも売却価格が上回っている状態のことを指します。

売却価格のほうが高いため、不動産を売却した売却金で住宅ローンを完済することが可能です。

このようにオーバーローンとアンダーローンの違いは、売却金で住宅ローンを完済できるかどうかです。

オーバーローンの不動産の売却が難しい理由

住宅ローンが残っている不動産は、借入先の金融機関から設定されている抵当権が付いた状態です。

不動産売却した売却金でローンを完済できれば、売却時にこの抵当権は抹消され、問題なく売却を済ませることができます。

しかし、オーバーローンの状態では、住宅ローンを完済できないため抵当権を抹消することができません。

法律上は、抵当権を解除しなくても売却自体することは可能です。

しかし、抵当権が付いた不動産をわざわざ購入する方はいないため、結果的に不動産売却することができないのです。

このような理由からオーバーローン状態の不動産は、通常の売却方法で売ることが難しいと言われています。

不動産売却前に知っておこう!オーバーローンかどうかの調べ方

売却予定の不動産がオーバーローン状態かどうか調べるためには、以下の2つを調べる必要があります。

- ・住宅ローン残債を調べる

- ・家の価値を調べる

それぞれの調べ方をご説明します。

①住宅ローン残債の調べ方

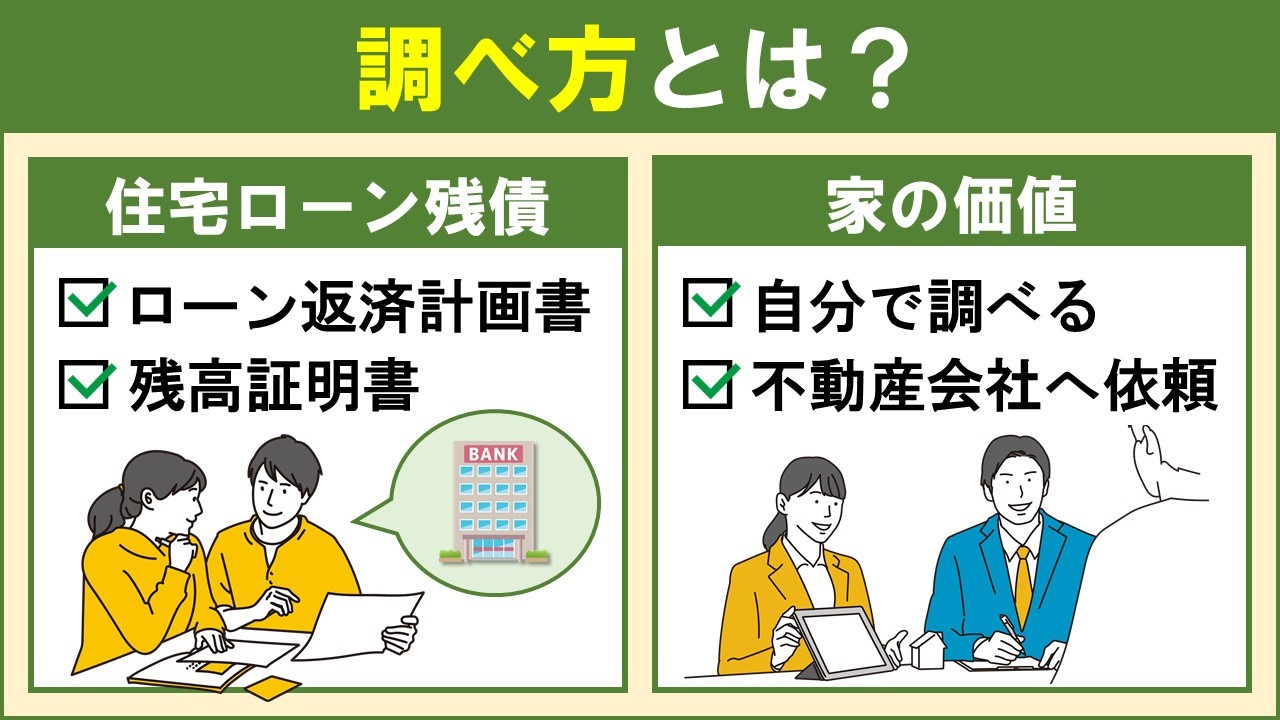

住宅ローンが現在どのくらい残っているのか調べたい場合は、借入先の金融機関から送付されてきた「ローン返済計画書」や「残高証明書」を確認します。

住宅ローンを固定金利で組んでいる場合は、借り入れる際にローン返済表や償還予定表を受け取っていることが多いです。

また、変動金利の場合は、金利が見直しされたあとにローン返済表が届くことがあります。

なお金融機関によっては、金融機関のホームページ上で住宅ローンの契約状況や借り入れ残高を確認できることもあります。

書類が見当たらない場合や確認を急いでいる場合は、直接金融機関へ問い合わせてみると良いでしょう。

②家の価値の調べ方

売却予定の家がどのくらいの価値があるのか調べるには、自分で調べる方法と不動産会社へ依頼する2つの方法があります。

自分で、家の価値を調べるには、同条件の物件の過去の成約金額や現在どのくらいの価格で売り出されているかを確認します。

そうすれば、だいたいどのくらいで売却できるのかわかるでしょう。

ただし、自分で家の価値を調べる方法は、あくまでも参考程度に留めておきましょう。

なぜなら家の価値は、築年数、立地、日当たり、広さ、周辺環境によって異なるからです。

同条件の物件に思えても、実際訪問して家の状態を調べると、大きく差が生じることがあります。

そのため、家の正確な価値が知りたい場合は、不動産会社へ査定依頼するのがベストでしょう。

不動産会社の査定方法には、書類や過去の事例などをもとに査定額を出す「机上査定」と、実際に物件を見て査定額を算出する「訪問査定」の2つがあります。

売却するか検討中の場合や、おおまかな目安が知りたい場合などは、簡易的な査定の机上査定からおこうのも良いでしょう。

しかし、売却を本格的に進めたいとお考えの場合は、訪問査定がおすすめです。

訪問査定であれば、書類や過去の事例にくわえて、物件の状態や周辺環境などさまざまな要因から総合的に判断します。

そのため、より正確な査定額を算出することができます。

住宅ローン残債と家の価値を比較する

住宅ローン残債と家の価値がわかったら、家の価値からローン残債を差し引きます。

結果がプラスであれば「アンダーローン」、マイナスとなれば「オーバーローン」となります。

売却する不動産がオーバーローンだった場合の売却方法

住宅ローン残債と家の価値を比較し、オーバーローンだった場合の売却方法は、以下の2つから選択することになります。

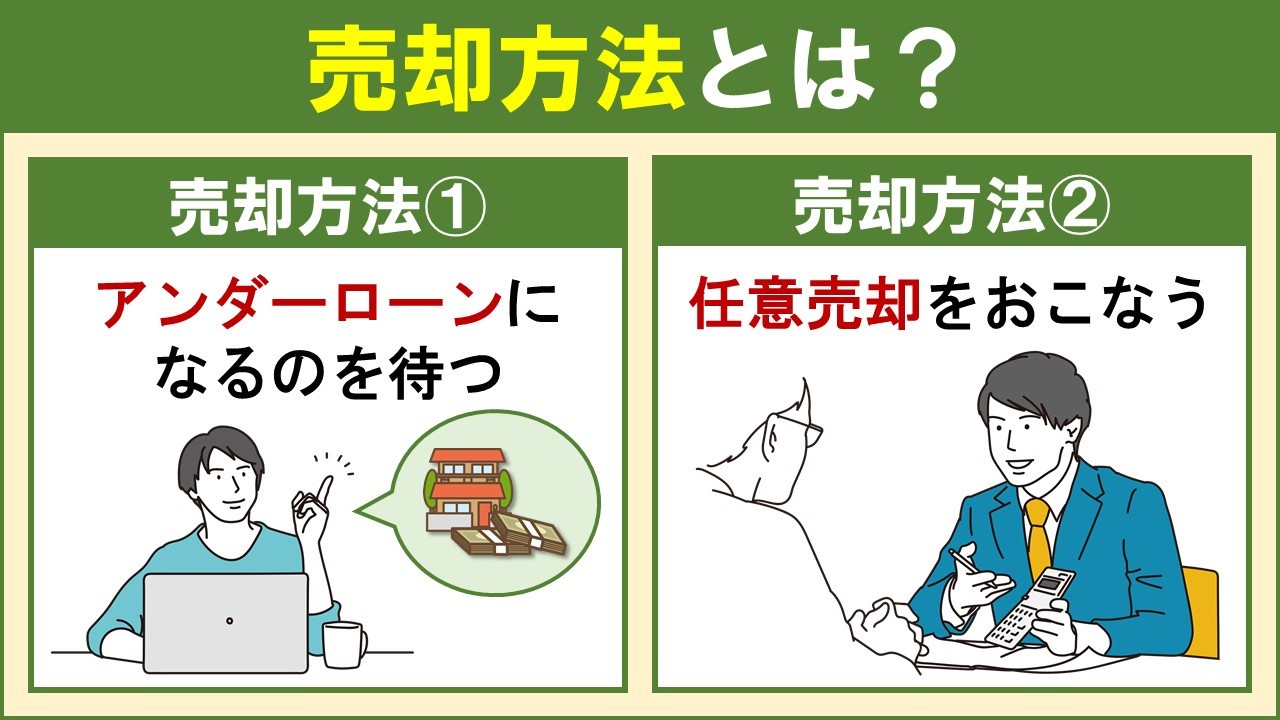

- ・住み続けてアンダーローンになるのを待つ

- ・任意売却をおこなう

それぞれの方法をご説明します。

方法①住み続けてアンダーローンになるのを待つ

住宅ローンの返済に困っているのでないならば、そのまま住み続けて売却を延期する方法があります。

住宅ローンを返済しながら住み続ければ、いつかはアンダーローンになる可能性があるからです。

ただし、注意しなければならないことは、建物部分は年数が経てば経つほど劣化が進み価値が下がる点です。

ある程度返済の目途を立て、資産価値が低くならないうちに売却を考えるべきといえます。

また、住宅ローンの返済が難しく売却を検討している場合は、負担が大きくなるため別の方法を考える必要があるでしょう。

方法②任意売却をおこなう

住宅ローンの返済が苦しいなど、早期な売却が必要な方は「任意売却」を検討してみましょう。

任意売却とは、オーバーローンの状態でも借入先の金融機関の同意を得ることで売却できる方法です。

金融機関の同意が得られれば、抵当権が設定されている不動産でも普通の売却と同じように市場で売却することができます。

通常、住宅ローンの滞納が続くと競売にかけられてしまいます。

競売にかけられる前に任意売却を選択すれば、市場価格で売却できるうえに、売却後も無理のない返済計画を立てることが可能となるでしょう。

競売であれば売却価格も安くなる傾向にありますが、任意売却であれば高値売却も期待でき、より多くの売却金を返済に充てることができます。

任意売却はメリットが多い売却方法であるため、オーバーローン状態の場合は任意売却を検討してみてはいかがでしょうか。

まとめ

住宅ローン残債が売却価格を上回るオーバーローンとなっている場合は、通常の不動産売却が難しくなります。

そのため、そのまま住み続けてアンダーローンになるのを待つか、もしくは金融機関の同意を得て任意売却を検討する必要があります。

不動産売却をご検討中の方は、まずはオーバーローンかアンダーローンを確認するために、住宅ローン残債と家の査定をおこなうところから始めましょう。

横浜市の不動産売却なら、弊社へ。

不動産のかけこみ寺として、お客様の不動産のお困りごとを解決いたします。

最適な方法をご提案させていただきますので、お気軽にお問い合わせください。