お問い合わせ

お問い合わせ2024.12.19

/お役立ち情報

不動産売却による譲渡所得の計算方法とは?取得費や譲渡費用も解説!

この記事のハイライト

●譲渡所得は「譲渡価額-(取得費+譲渡費用)」の計算方法で算出する

●取得費には仲介手数料や印紙税など不動産を購入するためにかかった費用が該当する

●譲渡費用には仲介手数料や解体費用など不動産を売却するためにかかった費用が該当する

不動産売却によって譲渡所得が生じた場合は、譲渡所得税が課されます。

譲渡所得をご自身で計算できると、事前に税金の有無や税額を確認して、支払いに備えられるでしょう。

そこで今回は横浜市や川崎市、湘南で不動産の売却をご検討中の方に向けて、譲渡所得の計算方法を解説します。

計算に使う取得費や譲渡費用についても解説しますので、ぜひご参考にしてください。

目次

- ・1. 不動産売却によって生じた譲渡所得の計算方法①計算の手順

- ・2. 不動産売却によって生じた譲渡所得の計算方法②取得費の種類

- ・3. 不動産売却によって生じた譲渡所得の計算方法③譲渡費用の種類

- ・4. まとめ

不動産売却によって生じた譲渡所得の計算方法①計算の手順

不動産の売却によって生じた利益を、譲渡所得と言います。

譲渡所得が生じた場合は、その金額に譲渡所得税と呼ばれる税金が課されます。

譲渡所得税は「譲渡所得×税率」で算出されるため、譲渡所得の金額によっては高額になることがあるでしょう。

そのため、事前にご自身で譲渡所得を算出し、税金の支払いに備えておくと安心です。

そこで、譲渡所得の計算方法を確認しておきましょう。

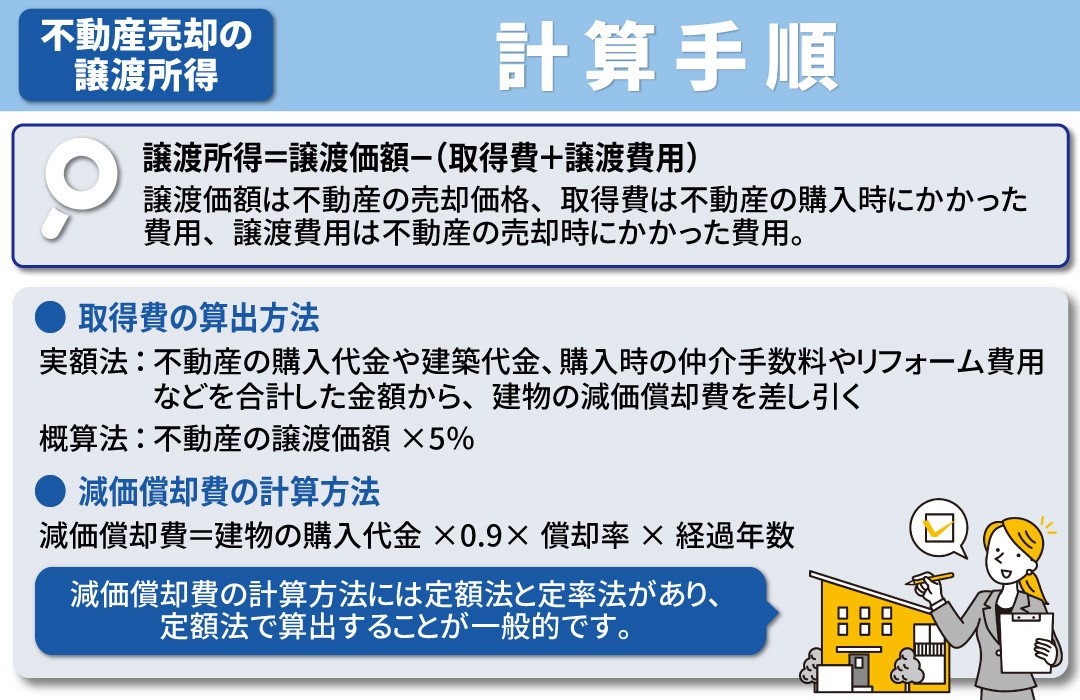

不動産売却によって生じる譲渡所得の計算方法

譲渡所得の計算方法は、以下のとおりです。

譲渡所得=譲渡価額-(取得費+譲渡費用)

譲渡価額は不動産の売却価格、取得費は不動産の購入時にかかった費用、譲渡費用は不動産の売却時にかかった費用です。

取得費の算出方法には実額法と概算法があり、どちらか多いほうを使います。

それぞれの計算方法は、以下のとおりです。

- ・実額法:不動産の購入代金や建築代金、購入時の仲介手数料やリフォーム費用などを合計した金額から、建物の減価償却費を差し引く

- ・概算法:不動産の譲渡価額×5%

建物は時間の経過とともに価値が減少する資産なので、売却した不動産が建物の場合は、減った価値に相当する額を減価償却費として取得費から差し引きます。

減価償却費の計算方法には定額法と定率法があり、定額法で算出することが一般的です。

定額法の計算方法は、以下のとおりです。

減価償却費=建物の購入代金×0.9×償却率×経過年数

償却率は、建物の用途や構造によって変わります。

たとえば、非事業用の建物の場合、木造は0.031で鉄筋コンクリート造は0.015です。

不動産売却によって生じる譲渡所得の計算例

では、先述した計算方法にしたがって、譲渡所得を算出してみましょう。

条件は、「購入代金3,000万円の不動産を2,800万円で売却、購入にかかった費用は200万円、売却にかかった費用は200万円、建物は非事業用の木造で経過年数は10年」とします。

まず、減価償却費は「3,000万円×0.9×0.031×10」で計算すると、837万円です。

すると取得費は、実額法で算出した場合は「3,000万円+200万円-837万円=2,363万円」、概算法だと「2,800万円×5%=140万円」なので、実額法の金額を使います。

これらの金額を使うと、譲渡所得の計算式は「2,800万円-(2,363万円+200万円)」となり、237万円です。

なお、譲渡所得の計算結果がゼロやマイナスになる場合は、所得ではなく損失が生じたことになるため、税金は課されません。

不動産売却によって生じた譲渡所得の計算方法②取得費の種類

先述のとおり、不動産売却時の譲渡所得の計算に使う取得費は、不動産を購入する際にかかった費用です。

ただし、不動産の購入時にはさまざまな費用が発生するので、どれが取得費に該当するのか、迷うことがあるかもしれません。

まず、取得費に該当するのはどのような費用なのか、確認しておきましょう。

取得費に該当する費用とは

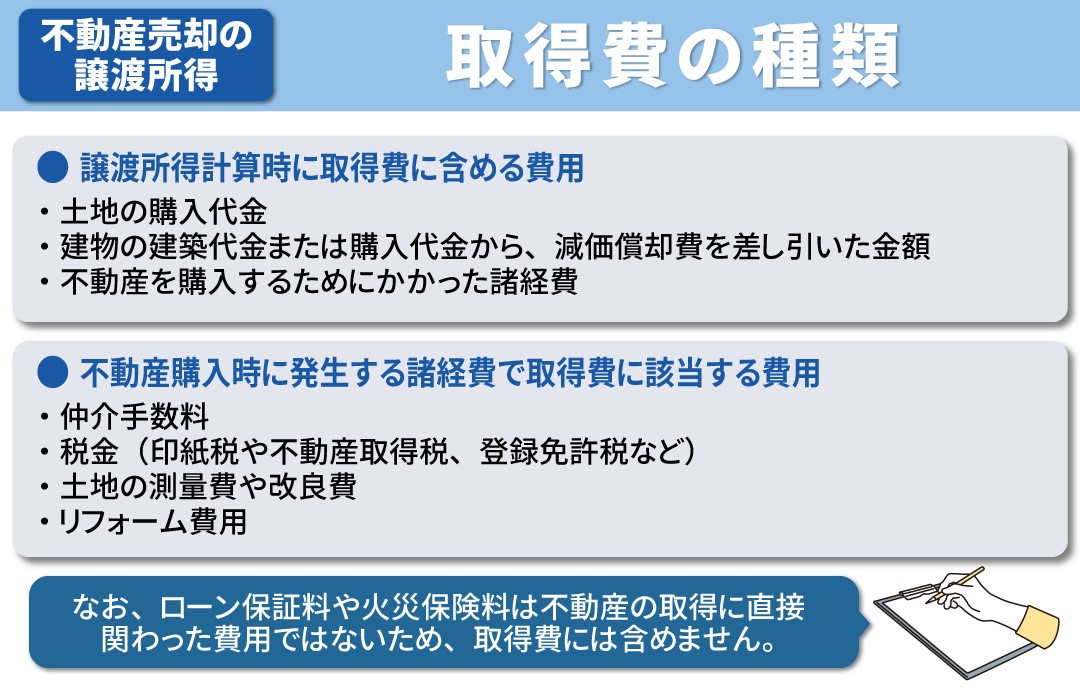

不動産売却による譲渡所得を計算する際に、取得費に含めるのは以下の費用です。

- ・土地の購入代金

- ・建物の建築代金または購入代金から、減価償却費を差し引いた金額

- ・不動産を購入するためにかかった諸経費

土地の購入代金や、建物の建築代金もしくは購入代金は、売買契約書や工事請負契約書などで調べます。

減価償却費は、先述の計算方法で算出します。

判断が難しいのは、不動産を購入するためにかかった諸経費でしょう。

そこで、不動産購入時に発生する諸経費のうち、取得費に該当するおもな費用を確認しておきましょう。

取得費に該当するおもな費用の種類とは

譲渡所得の計算に使う取得費に該当する費用は、おもに以下のとおりです。

- ・仲介手数料

- ・税金(印紙税や不動産取得税、登録免許税など)

- ・土地の測量費や改良費

- ・リフォーム費用

不動産会社の仲介によって物件を購入した際にかかる仲介手数料は、取得費に含めます。

仲介手数料は不動産会社を介して物件を売却した際にも発生するので、そちらは譲渡費用に含めましょう。

また、不動産を購入する際に発生する税金も、取得費に該当します。

購入時に発生する税金は、売買契約書の作成時にかかる印紙税、不動産の取得にかかる不動産取得税、不動産の所有権移転登記にかかる登録免許税などです。

そして、購入する土地に測量や地盤強化などの改良が必要な場合、それらにかかった費用は取得費に含めます。

リフォーム費用は、設備費や改良費に該当する内容の場合のみ、取得費に含めることができます。

つまり、物件の価値を高める目的のリフォームは取得費に該当しますが、維持や修繕が目的のリフォームは該当しないので、覚えておきましょう。

なお、ローン保証料や火災保険料は不動産の取得に直接関わった費用ではないため、取得費には含めません。

不動産購入の際に支払う費用なので、取得費に該当すると思うかもしれませんが、間違えないように注意しましょう。

不動産売却によって生じた譲渡所得の計算方法③譲渡費用の種類

取得費の次は、不動産売却時の費用である譲渡費用の種類も確認しておきましょう。

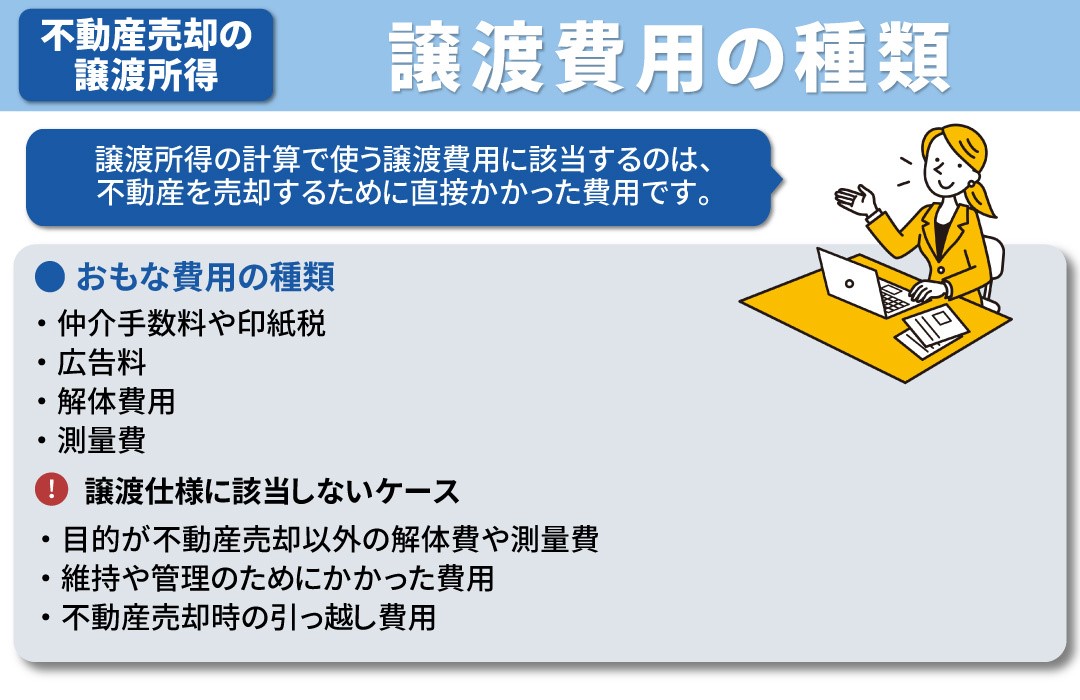

譲渡所得の計算で使う譲渡費用に該当するのは、不動産を売却するために直接かかった費用です。

おもな費用の種類は、以下のとおりです。

- ・仲介手数料や印紙税

- ・広告料

- ・解体費用

- ・測量費

まず、取得費のときと同じく、仲介手数料や印紙税は譲渡費用に含めます。

不動産購入時に発生した費用は取得費、売却時の費用は譲渡費用になるので、それぞれに含めましょう。

買主を探すためにかかった広告料も、譲渡費用に該当します。

そして、不動産を売却するために解体や測量をおこなった場合は、その費用を譲渡費用に含めることができます。

ただし、目的が不動産売却以外の場合は、解体費や測量費を譲渡費用に含めることはできません。

解体が不動産を売り出した時期よりもだいぶ前だったり、将来の売却に備えて測量をおこなったりした場合は、譲渡費用には該当しないので注意しましょう。

また、これらの他にも譲渡費用に該当する費用はあります。

たとえば、売買契約の締結後に、さらに有利な条件で他へ売却するために支払った違約金は、譲渡費用に含めることができます。

この違約金は、先に売買契約を締結した相手に支払うもので、手付金の倍の金額になることが一般的です。

このように、不動産を売却するためにかかった費用は譲渡費用にできることが多いので、該当しそうな費用は細かく確認してみましょう。

取得費や譲渡費用が増えると譲渡所得が減るので、該当する費用をもれなく含めると、税金の負担が軽減します。

なお、売却する不動産に住んでいる期間中におこなった修繕の費用や固定資産税など、維持や管理のためにかかった費用は譲渡費用に該当しません。

不動産を売却すると引っ越しが必要になることがありますが、その費用も譲渡費用にはならないので、譲渡所得を計算する際は注意しましょう。

まとめ

不動産を売却して譲渡所得が生じた場合には、所得税と住民税が課税されることになります。

譲渡所得は、「譲渡価額-(取得費+譲渡費用)」という一定の計算式で算出できますが、実際に計算するには住宅ローンの残債や取得・譲渡にかかった費用の書類も必要です。

譲渡所得の税率は、不動産を所有していた期間によって異なり、5年を超えると長期譲渡所得、5年以下は短期譲渡所得と分類され、それぞれ課税率も変わります。

また、マイホーム(居住用財産)を売った場合には、一定の要件を満たせば3,000万円の特別控除などの控除制度の適用も可能です。

このように、譲渡所得の計算では「取得費」「譲渡費用」だけでなく、保有期間や住宅の種類、控除の有無など、さまざまな要件が関係してきます。

表や資料で整理しながら、一つひとつの部分を丁寧に確認して、納税額の把握と節税対策を行うことが大切です。

横浜市で不動産を売るなら

横浜市の不動産売却なら、弊社にお任せください。

マイホームの売却に関わる所得税の課税や控除のご相談、書類の整備、譲渡所得の計算方法まで幅広くサポートいたします。

住宅を売却しても安心できるよう、経験豊富な担当者が最適な方法をご提案いたしますので、まずはお気軽にお問い合わせください。