お問い合わせ

お問い合わせ2024.11.15

/お役立ち情報

離婚後も家に住み続けるには?必要な手続きやメリット・デメリットも解説

この記事のハイライト

●離婚時の財産分与において、家の財産価値を把握するためにも不動産会社による査定がおすすめ

●離婚後も家に住み続けるメリットは、住む側が環境を変えずに済み、経済的にも有利な点が挙げられる

●離婚後、家に住み続ける場合の手続きは「誰が債務者」で「誰が住み続ける」かによって異なる

離婚後も今までの家に住み続けたいというご要望は、さまざまなメリットがあるためか多く伺います。

しかし、そのためには離婚のケース別でクリアすべき問題があります。

そこで今回は、離婚後も家に住み続けるのはどのようなことか、メリット・デメリットや必要な手続きについて解説します。

横浜市、川崎市、湘南エリアで不動産売却を検討中の方は、本記事をぜひご参考にしてください。

目次

- ・1. 離婚で家を財産分与して住み続ける方法

- ・2. 離婚後の家に住み続けるメリットとデメリット

- ・3. 離婚後に家に住み続ける場合の手続き

- ・4. まとめ

離婚で家を財産分与して住み続ける方法

離婚後の財産分与を利用して、家に住み続ける方法とは、どのようなものでしょうか?

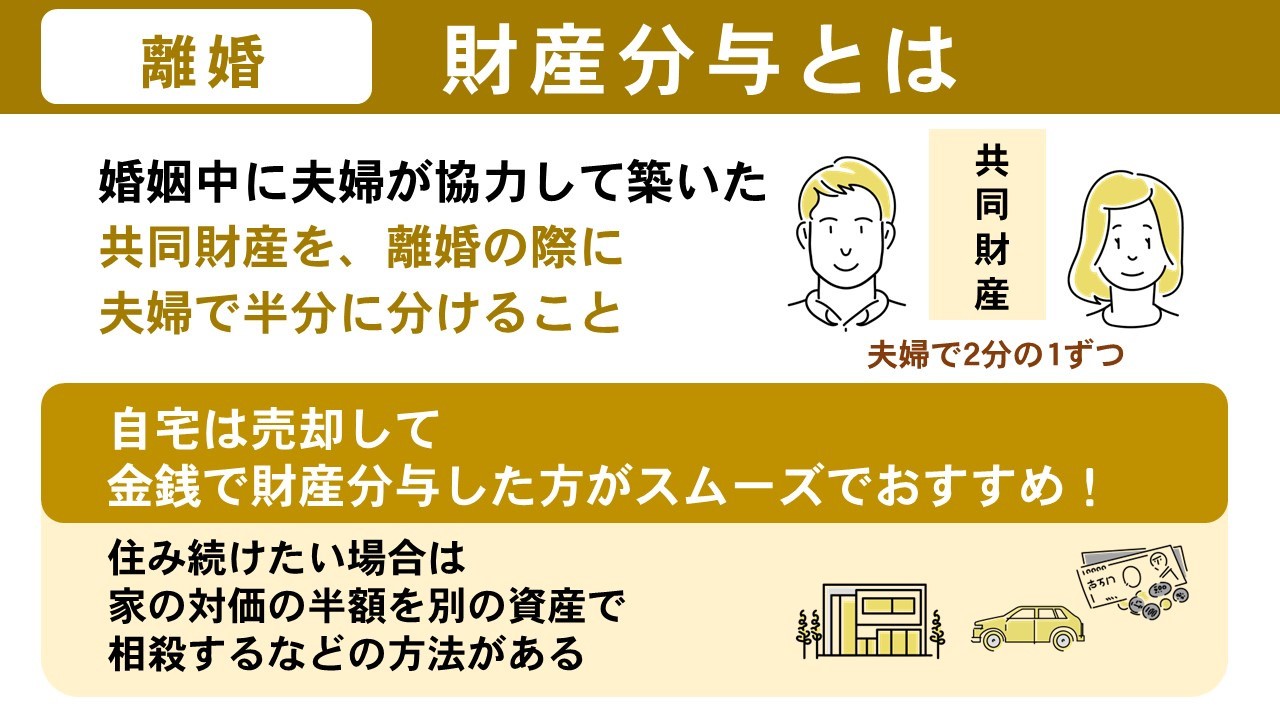

財産分与とは?

財産分与とは、婚姻中に夫婦が協力して築いた共同財産を、離婚の際に夫婦で半分に分けて清算することです。

婚姻中にマンションや一戸建てを住居として購入していれば、その不動産の名義がどちらかのものでも共有財産の扱いとなり、財産分与の対象となります。

ただし、婚姻前にどちらかが購入していた家であったり、親の援助を受けていた場合は一方の特有財産とみなされ、財産分与の対象外です。

財産分与の目的だけを考えれば、自宅は売却して金銭で財産分与した方がスムーズでおすすめです。

しかし住み続けたい場合、家に住む方が住まない方へ家の対価の半額を、現金を渡すか別の資産で相殺することで財産分与します。

また、正しい財産分与であれば、贈与税が課税されることはありませんが、財産分与として高額すぎる、あるいは財産の移動目的の偽装離婚とみなされると、贈与税がかかります。

不動産の査定

したがって、まずおこなうことは自宅がどのくらいの価値になるのか、つまり売ったとしたらいくらになるのかを査定で算出します。

査定は書類だけでおこなう机上査定と、実際の現地を訪問して詳細な査定をおこなう訪問査定があります。

さらに査定結果について元夫婦間で意見の相違がある場合、不動産鑑定士に費用を支払い、公的な価値を鑑定依頼する場合もまれにあります。

査定結果によって、夫婦間の財産分与全体の中での、家の位置づけを決めることができます。

その他の確認事項

このほかにポイントとなるのは家の名義や住宅ローンですが、家の名義はどちらか一方か、共同の名義かを確認します。

ローンに関しては残債はいくらあるか、ローンの名義は共同か、ペアローンか、連帯保証はどのようになっているかなどがポイントです。

これらの点を確認したうえで、後述のような対策をおこなって、どちらかが住み続けるための手続きをします。

離婚後の家に住み続けるメリットとデメリット

ここで離婚後の家に住み続けることのメリットと、デメリットを整理してみましょう。

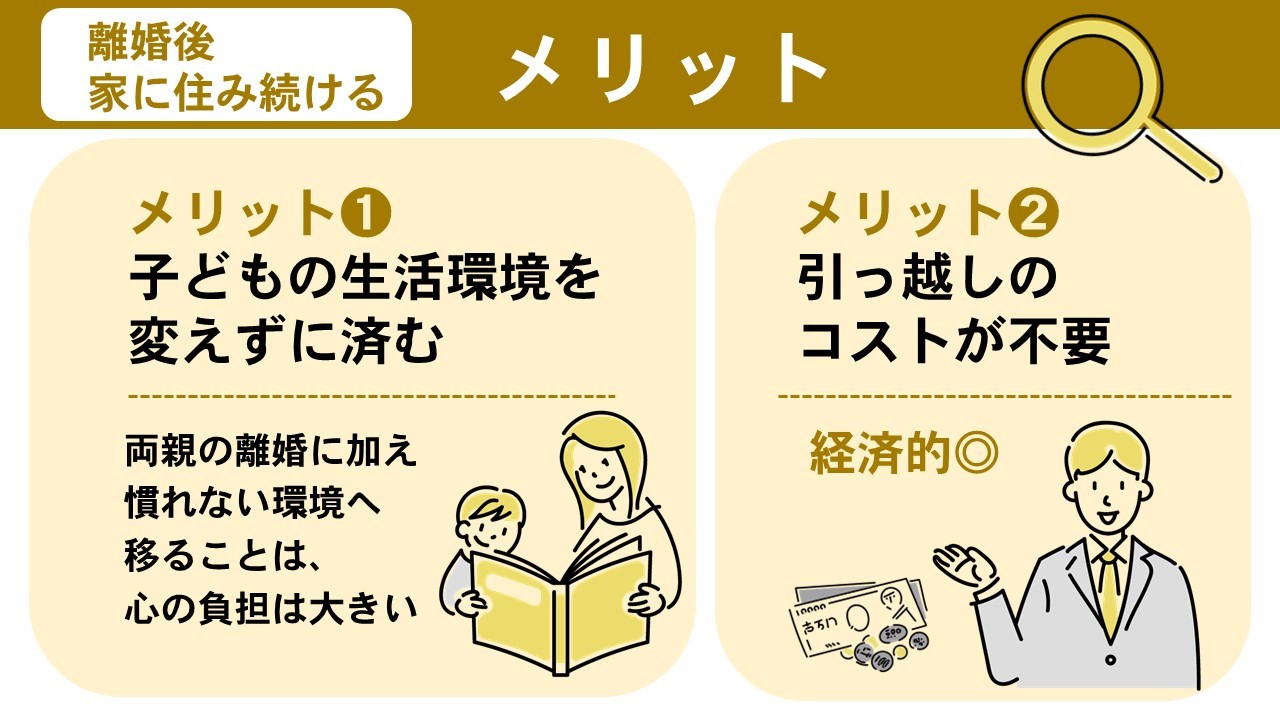

離婚後の家に住み続けるメリット

まず、お子さまの生活環境を変えずに済む点は大きいと言えるでしょう。

両親の離婚のうえ、慣れない環境へ移ることは、一時的にせよ心の負担は大きいため、避けられればメリットとなります。

離婚が周囲に対して伝わりにくい点も、安心です。

また、住み続ける側の方は引っ越しのコストが不要で、経済的にもメリットです。

元夫婦間の話し合いやローンの残債額にもよりますが、住み続ける方の住居コストが下がることも考えられます。

ただし、家を出る方がただそのままローンを支払い続ける方法は先行きが不安定なうえ、場合によっては住宅ローンの契約違反に抵触する可能性があり、避けるべきです。

離婚後の家に住み続けるデメリット

離婚後も権利関係があいまいなままで関係を継続して住み続けると、さまざまなリスクがあります。

たとえばローンを支払っている側がリストラに遭い、突然支払いができなくなった場合、最悪の場合退去を余儀なくされます。

また、家を出た方が継続してローンの連帯保証人であった場合、この場合も支払い不能の債務を連帯して負わなければならなくなります。

いざとなったら、住んでいる家を売却することで清算できれば良いのですが、売却額よりローンの残債額の方が多いオーバーローンの状態では、そのまま売ることができません。

オーバーローンの家を売却するためには、住宅ローンの一括返済か、経済的な問題がある場合、金融機関の承認のもとで任意売却を実行する以外にありません。

したがって、これらの権利関係を整理したうえで、住み続けるという対応が必要なのです。

離婚後に家に住み続ける場合の手続き

それではケース別で、離婚後も住み続けるために必要な手続きを見ていきましょう。

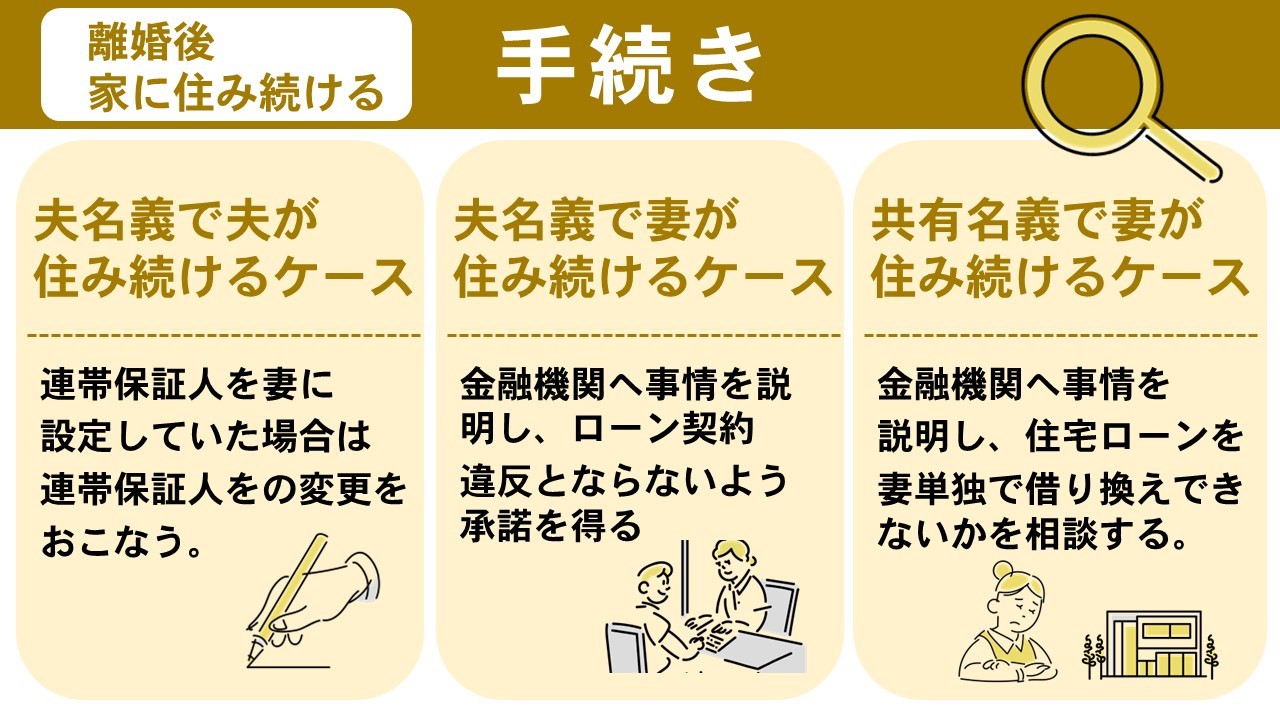

債務者が夫で夫が住み続けるケース

このケースでは、住宅ローンの名義が夫単独であれば、連帯保証人を妻に設定していた場合に、連帯保証人の変更をおこないましょう。

新しい連帯保証人として、返済能力がある夫の両親や兄弟姉妹を立てるケースが多いようです。

連帯保証人が立てられない場合ローンの借り換えを打診しますが、今まで保証人付きの債務が保証会社のローンに借り換えできるかは、返済状況や残債額によると考えましょう。

債務者が夫で妻が住み続けるケース

「妻が住み続ける」と決める前に、金融機関へ事情を説明し、ローン契約違反とならないよう承諾を得ましょう。

離婚後も夫が住宅ローンを返済し続けられると理解してもらい、支払いを継続しますが、前述のように住み続ける側の立場は不安定なままです。

そこで、財産分与の取り決めを公正証書でおこない、夫のローン滞納などの際に、妻や子どもの財産分与上の権利を保全しておくのが良いです。

ここでもうひとつ、可能性があるならば夫婦間売買で所有権を移転し、ローン名義も変更するか、妻名義の新たなローンを借り入れする方法もあります。

ローンが通り、財産分与や養育費などで以後の経済状況に支障がないのであれば、もっともおすすめな方法です。

債務者が夫婦(共有名義)で、妻が住み続けるケース

ローンの名義が夫婦共有で、夫のみが出て行くという状況は、金融機関にとっては滞納リスクが非常に高い状態です。

金融機関に対して事情をストレートに説明したうえで、住宅ローンを妻単独で借り換えできないかを相談します。

金融機関としても、拒絶しているだけでは問題は解決しないため、妻の支払い能力の確認や、夫の支払いで残債を減らす交渉などの提案をしてくれるはずです。

共有名義の住宅ローンから、妻側への一本化を金融機関が認めるケースは非常に少なく、借り換えが現実的な対応となります。

まとめ

離婚した家に住み続けるのはどのようなことか、メリット、デメリットや必要な手続きについて解説しました。

離婚時の財産分与においては、家の財産価値を把握するためにも、まずは不動産会社による査定を受けることをおすすめします。

離婚後も家に住み続けるメリットは、住む側がいままでと環境を変えずに済み、経済的にも有利な点が挙げられます。

住み続ける場合の手続きは「誰が住宅ローンの債務者」で「誰が住み続ける」かによって異なるので、ケースごとに整理しておきましょう。

弊社では、横浜市、川崎市、湘南周辺でさまざまなケースに対応した不動産売却のサポートをおこなっています。

離婚にともなう売却の判断も、弊社にお気軽にご相談ください。